Die Tabaksteuer heute

- Die Schweiz hat die mit Abstand tiefste prozentuale Besteuerung von Tabakprodukten in Europa

- Die bei Minderjährigen beliebten neuen Tabak- und Nikotinprodukte werden besonders tief besteuert

- Die Abgabe zugunsten der Tabakprävention wird auf Neue Tabak- und Nikotinprodukte nicht erhoben

- Der Bund nimmt für die AHV durch die Tabaksteuer jedes Jahr weniger Geld ein

Überblick

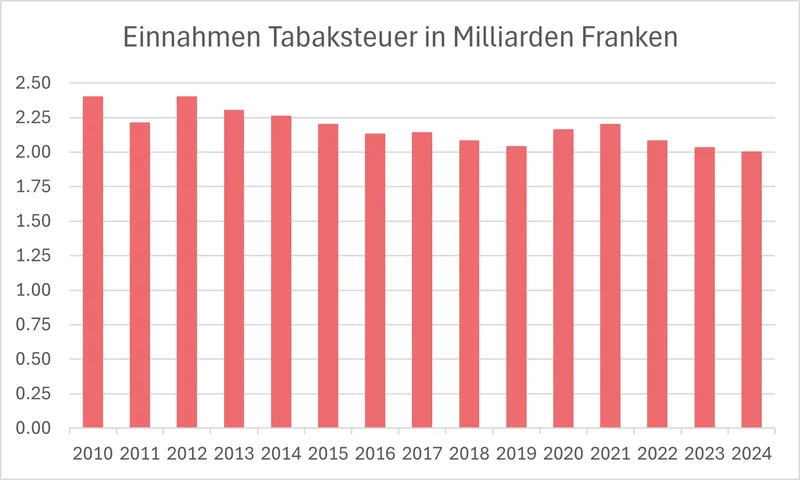

Die Tabaksteuer wird auf sämtliche Tabak- und Nikotinprodukte in der Schweiz erhoben. Im Jahr 2024 betrugen die Tabaksteuereinnahmen in der Schweiz rund 2 Milliarden Schweizer Franken. Der Ertrag der Steuer wird für die Finanzierung der AHV verwendet, das sind knapp 4 Prozent der AHV-Einnahmen (die Einnahmen der AHV betrugen im Jahr 2023 51,2 Milliarden Franken). Der Gesamtkonsum von Tabak- und Nikotinprodukten in der Schweiz ist seit einigen Jahren wieder steigend, insbesondere unter Jugendlichen. Trotzdem sinkt der Ertrag der Tabaksteuer kontinuierlich, da der Steuertarif auf die sogenannten «neuen» Tabak- und Nikotinprodukten (Mundtabak, Produkte mit erhitztem Tabak, E-Zigaretten) nur ein Bruchteil des Tarifs auf klassische Zigaretten beträgt.

AT Schweiz

Quelle: Eidgenössische Finanzverwaltung, Konsolidierte Rechnung Bund 2010 - 2023, Finanzbericht 2024

Tabak enthält verschiedene krebserregende Stoffe. Der Konsum kann daher zu Krebserkrankungen führen und er ist in jeder konsumierten Form schädlich. Gemeinsam ist allen nikotinhaltigen Produkten, dass sie abhängig machen. Die Langzeitfolgen des Konsums der «neuen» Produkte (E-Zigaretten, Nikotinbeutel, Produkte mit erhitztem Tabak) sind bisher noch wenig bekannt. Die Tabakbesteuerung ist eine wirksame Präventionsmassnahme. Ein hoher Preis wirkt vor allem bei jungen Menschen, denn er reduziert den Konsum: Eine zehnprozentige Preiserhöhung für Zigaretten führt zu einer durchschnittlichen Verringerung des Zigarettenkonsums um rund vier Prozent. Bei jungen Menschen kann man sogar von einer Reduktion um acht Prozent ausgehen.[i] Dennoch sind die die Schweizer Tabaksteuertarife (gemessen an den nationalen Preisniveaus und den Detailhandelspreisen), die mit deutlichem Abstand tiefsten Tarife in Europa.

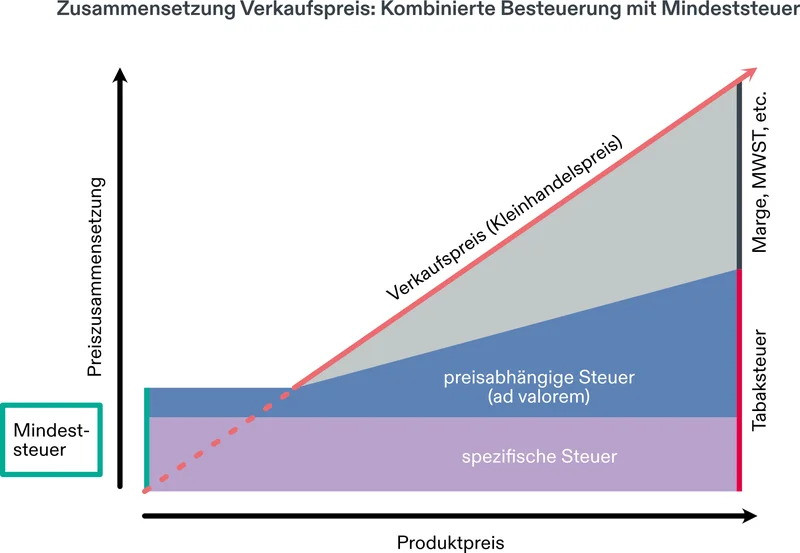

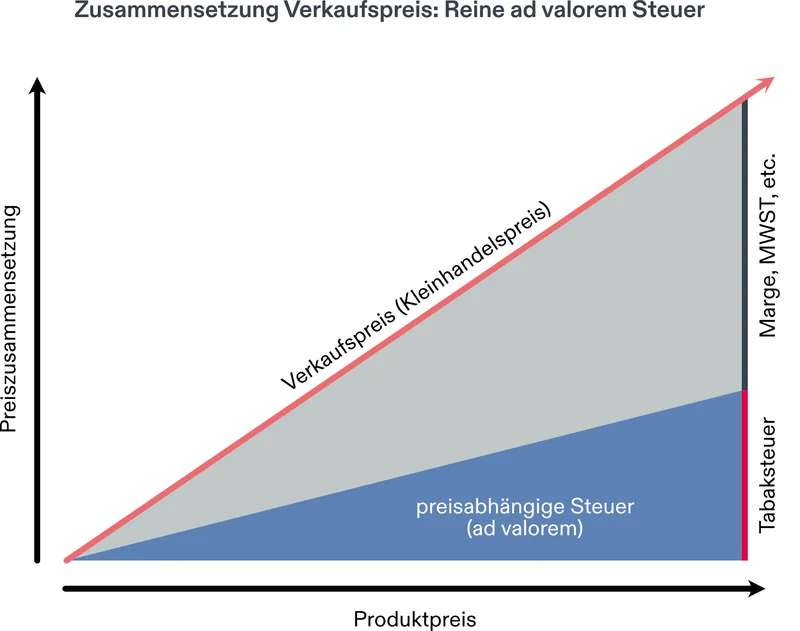

Ad valorem vs. spezifische Tabaksteuer

Steuern auf Produkte können auf unterschiedliche Weise erhoben werden. Bei der Tabaksteuer stehen zur Erhebung zwei Methoden zur Verfügung: Die Methode der preisabhängigen Erhebung und die Methode der spezifischen Erhebung.

Die preisabhängige Steuer, auch ad valorem-Steuer genannt, wird in Prozent auf den Detailhandelspreis (oder auch Kleinhandelspreis genannt) erhoben. Sie ist eine Wertsteuer in Prozent auf den Verkaufspreis und reagiert damit automatisch auf Preisveränderungen. Die Gesamtsteuerbelastung bleibt also bei steigenden und sinkenden Verkaufspreisen gleich, der Gesamtsteuerbetrag ändert sich jedoch.

Die Tabaksteuer kann auch als spezifische Steuer ausgestaltet werden, als eine Mengensteuer unabhängig vom Verkaufspreis. Dabei wird je Stück bzw. je Kilo ein fixer Steuerbetrag erhoben, unabhängig vom Detailhandelspreis für das Produkt. Die Gesamtsteuerbelastung steigt somit bei prozentual sinkendem Verkaufspreis bzw. lässt ab einem gewissen (zu niedrigen) Verkaufspreis keinen Gewinn mehr zu. Den Gesamtsteuerbetrag tangieren Preisveränderungen somit nicht, er bleibt unverändert. Die spezifische Steuer ist dadurch ein effektiver Hebel gegen Rabattaktionen und Dumpingpreise. Sie wird deshalb von Präventionsfachleuten in der Regel bevorzug bzw. eine Kombination von ad valorem und spezifischer Steuer (inklusive einer Mindeststeuer).

Zigaretten

Die Zigarette, der in Papier gestopfte geschnittene Tabak, gilt allgemein als die «klassische Form» des Tabakkonsums und Rauchens. Der Steuertarif für Zigaretten setzt sich aus einem spezifischen Anteil von 11,832 Rappen je Stück sowie einem ad valorem Anteil von 25 Prozent des Detailverkaufspreises zusammen. Der Mindeststeuersatz beträgt 21,210 Rappen je Stück. Durch diese kombinierte Besteuerung, mit einem ad valorem und spezifischer Steueranteil, ergibt sich eine unterschiedliche Tabaksteuerbelastung für die einzelnen Zigarettenpäckchen: Für die weit verbreiteten rund 9,40 Franken kostenden Päckchen, beträgt der Anteil der Tabaksteuer rund 50 Prozent des Detailhandelspreises. Bei den günstigen Zigarettenmarken sind es bis zu 75 Prozent des Detailhandelspreises. Trotz eines leichten Verkaufsrückgangs in den letzten Jahren (bei gleichbleibender Raucherprävalenz) ist das Rauchen von Zigaretten die am weitesten verbreitete Form des Tabakkonsum in der Schweiz, mit über acht Milliarden verkauften Zigaretten pro Jahr (2024). Obwohl von den meisten Menschen noch immer als Synonym für Tabakkonsum und Rauchen betrachtet, hat es in den letzten Jahren eine starke Diversifizierung des Tabak- und Nikotinmarktes gegeben.

AT Schweiz

Tabaksteuertarifmodell Produkte mit erhitztem Tabak, Kau- und Schnupftabak

Zigarren und Zigarillos

Zigarren (bzw. Zigarillos) im Sinne der Tabaksteuerverordnung besitzen im Unterschied zu Zigaretten mindestens ein Deckblatt aus Tabak. Der Steuertarif für Zigarren und Zigarillos setzt sich aus einem spezifischen Anteil von 0,76 Rappen je Stück sowie einem ad valorem Anteil von 1 Prozent des Detailverkaufspreises zusammen. Neu werden auch Zigarillos mit Aromen (z.B. Pfirsich) verkauft, die sich an ein jüngeres Publikum richten.

Feinschnitt- und Wasserpfeifentabak

Feinschnitttabak, auch Roll Your Own «RYO» genannt, wird üblicherweise für handgedrehte Zigaretten verwendet, während Wasserpfeifentabak – wie der Name sagt – mit der Wasserpfeife (Shisha) geraucht wird. Der Steuertarif für diesen losen Tabak setzt sich aus einem spezifischen Anteil von 46 Franken je Kilogramm sowie einem ad valorem Anteil von 25 Prozent des Detailverkaufspreises zusammen. Der Mindeststeuersatz beträgt 90 Franken je Kilo. Weitverbreitet sind die fälschlichen Annahmen, dass der Tabak für Selbstdreh-Zigaretten weniger Schadstoffe enthalte und die Wasserpfeife den Rauch von Schadstoffen «reinige». Es gibt jedoch keinen gesundheitlichen Vorteil, wenn man Zigaretten selbst dreht – die Schadstoffbelastung bleibt bei beiden Varianten ähnlich hoch. Die Wasserpfeife ist entgegen der weitverbreiteten Annahme sogar die schädlichste Form des Tabakkonsums. Beim Rauchen einer Wasserpfeife wird ein Vielfaches mehr Tabakrauch (und mehr Giftstoffe) inhaliert als bei einer Zigarette. Der Konsum von Selbstdreh-Zigaretten in der Schweiz hat sich innert zehn Jahren fast verdoppelt, auf eine Tonne Feinschnitttabak pro Jahr.

Produkte mit erhitztem Tabak

Produkte mit erhitztem Tabak, auch HTPs (Heated Tobacco Products) genannt, erhitzen den Tabak in sogenannten Tabaksticks, um ein inhalierbares Aerosol zu erzeugen. Die Tabaksticks werden in der Kategorie der «übrigen Tabakfabrikate» seit dem 1. Januar 2025 mit einem ad valorem Steuertarif von 16 Prozent des Detailhandelspreises besteuert (davor 12 Prozent). Die Geräte selbst werden nicht besteuert. Die Einreihung der HTPs in die Kategorie der übrigen Tabakfabrikate erfolgte in Ermangelung einer anderen Option. Die Tabakunternehmen behaupten, dass beim «Erhitzen» der Tabak nicht verbrannt und somit die schädlichen Chemikalien, die bei der Verbrennung entstehenden, reduziert werden. Allerdings haben Untersuchungen von Auer et al. gezeigt, dass auch hier eine Pyrolyse und Rauch entstehen. HTP Marken, die von PMI, BAT und JTI vermarktet werden, sind unter anderem IQOS/ILUMA, Glo bzw. Ploom. Gegenwärtig ist daher davon auszugehen, dass Tabakerhitzer wenig oder keine gesundheitlichen Vorteile gegenüber herkömmlichen Zigaretten aufweisen. Der Absatz dieser Tabaksticks ist in der Schweiz innert weniger Jahre von null auf 1,6 Milliarden verkaufter Sticks pro Jahr (2024) gestiegen.

AT Schweiz

Tabaksteuertarifmodell Produkte mit erhitztem Tabak, Kau- und Schnupftabak

Kau- und Schnupftabak

In die Kategorie «Kau- und Schnupftabak» des Tabaksteuergesetzes fallen sowohl Kautabak, loser und portionierter Mundtabak (Snus), Schnupftabak, sowie auch Nikotinbeutel (Pouches). Teilweise wird auch der Sammelbegriff «Tabakwaren zum oralen Gebrauch» für Kautabak und Mundtabak verwendet. Snus und Nikotinbeutel sind kleine Beutel, die Tabak bzw. nikotinhaltiges Pulver und diverse Zusatzstoffe enthalten. Sie werden für gewöhnlich in den Mund zwischen Zahnfleisch und Oberlippe gelegt. Alle Produkte der Kategorie «Kau- und Schnupftabak» werden seit dem 1. Januar 2025 mit einem ad valorem Steuertarif von 10 Prozent des Detailhandelspreises besteuert (davor 6 Prozent). Mundtabak (Snus) ist in der Schweiz erst seit 2019 erlaubt. Mit Ausnahme von Schweden ist es im Rest der Europäischen Union verboten. Nikotinbeutel sind in einigen europäischen Ländern ebenfalls verboten (z.B. Niederlande). Der Konsum von «rauchlosem Tabak» kann zu Krebserkrankungen führen. Ausserdem kann der Konsum von Mundtabak Schäden in der Mundhöhle verursachen. Weil sie Nikotin enthalten, können alle Produkte eine Nikotinabhängigkeit erzeugen. Der Konsum von Mund- und Schnupftabak in der Schweiz, insbesondere Snus (oder sonstiger portionierter Mundtabak) und Nikotinbeutel, hat sich in den letzten zehn Jahren auf 455 Tonnen pro Jahr (2024) verzehnfacht.

Elektronische Zigaretten

Elektronische Zigaretten (ENDS: Electronic Nicotine Delivery Systems) werden unter verschiedenen Namen angeboten. Der gängigste Name ist «E-Zigarette», aber auch andere Bezeichnungen wie z.B. Vapes für sogenannte «Einweg»-E-Zigaretten zum Einmalgebrauch sind geläufig. Gemeinsam haben sie, dass sie aus einem Mundstück, einem Tank für eine Flüssigkeit (Liquid), einer Batterie sowie einem Verdampfer bestehen. Die beim Erhitzen des Liquids erzeugten nikotinhaltigen Aerosole, werden über das Mundstück inhaliert. In mehreren europäischen Ländern sind Liquids mit Aromen (z.B. Dänemark, Niederlande) oder Einweg-E-Zigaretten (z.B. Belgien, Frankreich) verboten.E-Zigaretten unterliegen seit dem 1. Januar 2025 teilweise der Tabaksteuer: Bei wiederverwendbaren E-Zigaretten unterliegen nur nikotinhaltige Flüssigkeiten der Tabaksteuer. Der spezifische Steuersatz bei diesen Produkten beträgt 20 Rappen pro Milliliter Flüssigkeit. Bei Einweg-E-Zigaretten beträgt der spezifische Steuersatz hingegen 1 Franken pro Milliliter Flüssigkeit, unabhängig davon, ob diese Nikotin enthalten. Nach heutigem Kenntnisstand enthalten E-Zigaretten weniger Schadstoffe als herkömmliche Zigaretten. Die langfristigen Folgen des Konsums sind jedoch noch weitgehend unbekannt. E-Zigaretten können unter anderem giftige Metalle wie Blei, Arsen und Aluminium freisetzen, die beim Inhalieren in den Körper gelangen und langfristig zu gesundheitlichen Schäden führen können. Darüber hinaus besteht das Risiko von Lungenschäden durch Chemikalien im Aerosol.

Abgaben zugunsten Prävention und Inlandtabak

Neben der Tabaksteuer werden seit 2004 noch zwei davon separate Abgaben erhoben: Eine Abgabe zur Finanzierung eines Tabakpräventionsfonds (TPF) und eine zur Finanzierung eines Fonds zur Förderung des einheimischen Tabakanbaus (SOTA-Fonds). Die Zahl der Tabakbauern hat sich in den letzten 25 Jahren um zwei Drittel reduziert, auf noch rund 120 Produzenten. In jeden der beiden Fonds müssen die Tabakfabrikanten pro Zigarettenpaket je 2,6 Rappen bzw. 1,73 Franken je Kilogramm Feinschnitttabak einbezahlen – auf andere Tabak- oder Nikotinprodukte wird die Abgabe nicht erhoben. Die Höhe der beiden Abgaben ist seit 2004 unverändert. Jedem der beiden Fonds fliessen dadurch jährlich etwa 13 Millionen Franken zu. Die Einnahmen der beiden Fonds sinken seit mehreren Jahren, da das Gesamtvolumen der verkauften Zigaretten rückgängig ist. Der TPF wird durch eine Geschäftsstelle verwaltet, die administrativ beim Bundesamt für Gesundheit (BAG) angesiedelt ist und durch das Generalsekretariat des Eidgenössischen Departements des Innern (GS EDI) beaufsichtigt wird. Der SOTA-Fonds wird durch die Einkaufsgenossenschaft für den Inlandtabak (SOTA) verwaltet und untersteht der Aufsicht des Bundesamtes für Zoll und Grenzsicherheit (BAZG).

AT Schweiz, Juni 2025

Links

Bundesamt für Zoll und Grenzsicherheit (BAZG): Die Tabaksteuer https://www.bazg.admin.ch/bazg/de/home/informationen-firmen/inland-abgaben/tabaksteuer.html

Der Tabakpräventionsfonds (TPF) https://www.tpf.admin.ch/de

Der SOTA (Société coopérative pour l’achat du tabac indigène) Fonds http://www.sotatabac.ch/

World Health Organisation (WHO): E-Library zu Tabaksteuern https://extranet.who.int/fctcapps/fctcapps/fctc/kh/tobacco-taxation/e-library

[i] National Cancer Institute and WHO (2017). NCI Tobacco Control Monograph Series 21 - The Economics of Tobacco and Tobacco Control. Tobacco Control Monograph No. 21. NIH Publication No. 16-CA-8029A, January 2017.