Tabaksteuer

In ihrer heutigen Form wurde die Tabaksteuer 1969 eingeführt, gleichzeitig mit der Abschaffung der Zollgebühren auf importierten Tabak.

Die Tabaksteuer fliesst vollständig in die Kasse der AHV und IV. 2020 nahm der Bund 2,1 Milliarden Franken durch die Tabaksteuer ein, das sind 4.5% der AHV-Einnahmen (die Einnahmen der AHV betrugen im Jahr 2020 46,6 Milliarden Franken).

In den vergangenen Jahren wurden die Zigarettenpreise mehrmals erhöht. Für mehr als die Hälfte des Aufschlags ist die Tabakindustrie verantwortlich, weniger als die Hälfte waren Steuererhöhungen durch den Bund. Seit der letzten Erhöhung der Kompetenz im Jahr 2003 hat der Bundesrat die Tabaksteuer für Zigaretten und Feinschnitttabak sechsmal um insgesamt Fr. 1,70 angehoben. Zum letzten Mal hat er die Tabaksteuer im April 2013 um zehn Rappen angehoben. Damit hat er seine Kompetenz zur Erhöhung der Tabaksteuer auf Zigaretten ausgeschöpft. Eine Erweiterung dieser Kompetenz hat das Parlament auf Antrag des Bundesrates im Dezember 2016 abgelehnt.

Ein Vergleich mit der Preispolitik der Tabakkonzerne macht deutlich, dass kleine Aufschläge dem Geschäft mit Tabakwaren keineswegs schaden. Die Tabakkonzerne verteuerten von 2003 bis 2020 ihren eigenen Anteil in vierzehn kleinen Schritten, um insgesamt Fr. 2,30.

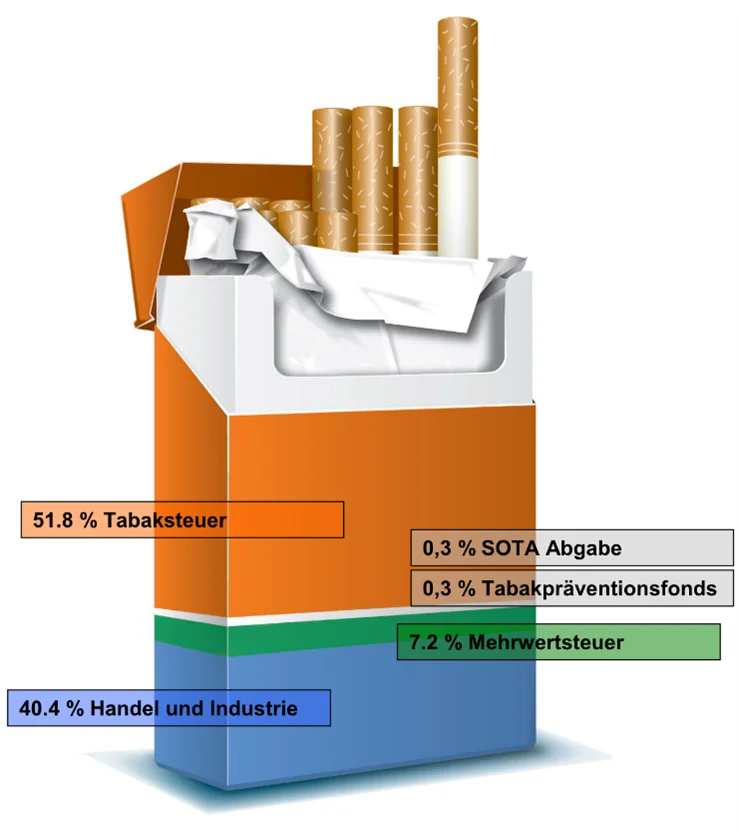

Preiszusammensetzung für ein Päckchen Zigaretten zu Fr. 8,80 Verkaufspreis

Grafik: Eidgenössische Zollverwaltung

Bislang wurde die Tabaksteuer in der Schweiz unter rein fiskalischen Aspekten betrachtet. Die Vorteile der Tabaksteuer als effiziente Massnahme zugunsten der Tabakprävention hingegen blieben in der Gesetzgebung unbeachtet. Seit langem bekannt ist, dass grosse Preiserhöhungen, im Gegensatz zu kleinen Schritten, besonders bei Personen mit kleinem Einkommen einen Rückgang des Tabakkonsums bewirken. Zugleich fangen weniger Jugendliche zu rauchen an, da diese ebenfalls zur preissensiblen Gruppe gehören.

Intelligente Besteuerung von Zigaretten und Feinschnitttabak

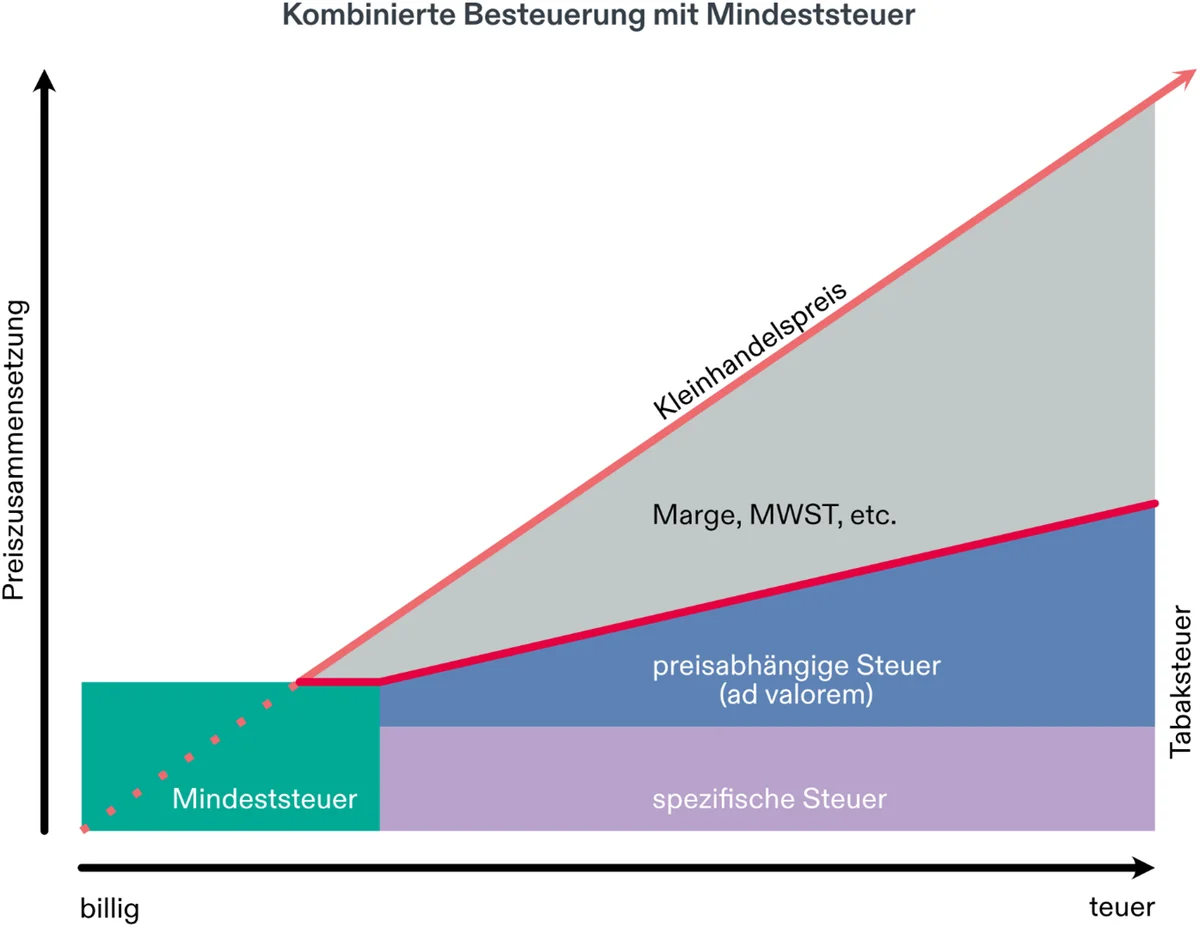

Die Tabaksteuer auf Zigaretten und Feinschnitttabak besteht aus drei Teilen, welche unterschiedliche Aufgaben erfüllen:

- Der spezifische Steueranteil je Stück und die Mindeststeuer je Stück sind ein effektiver Hebel gegen Rabattaktionen und Dumpingpreise.

- Der preisabhängige Steueranteil, auch ad valorem-Steuer genannt (Steuer in Prozent des Kleinhandelspreises), ergänzt als flexible Komponente (welche automatisch auf Preisveränderungen reagiert), die beiden anderen Massnahmen.

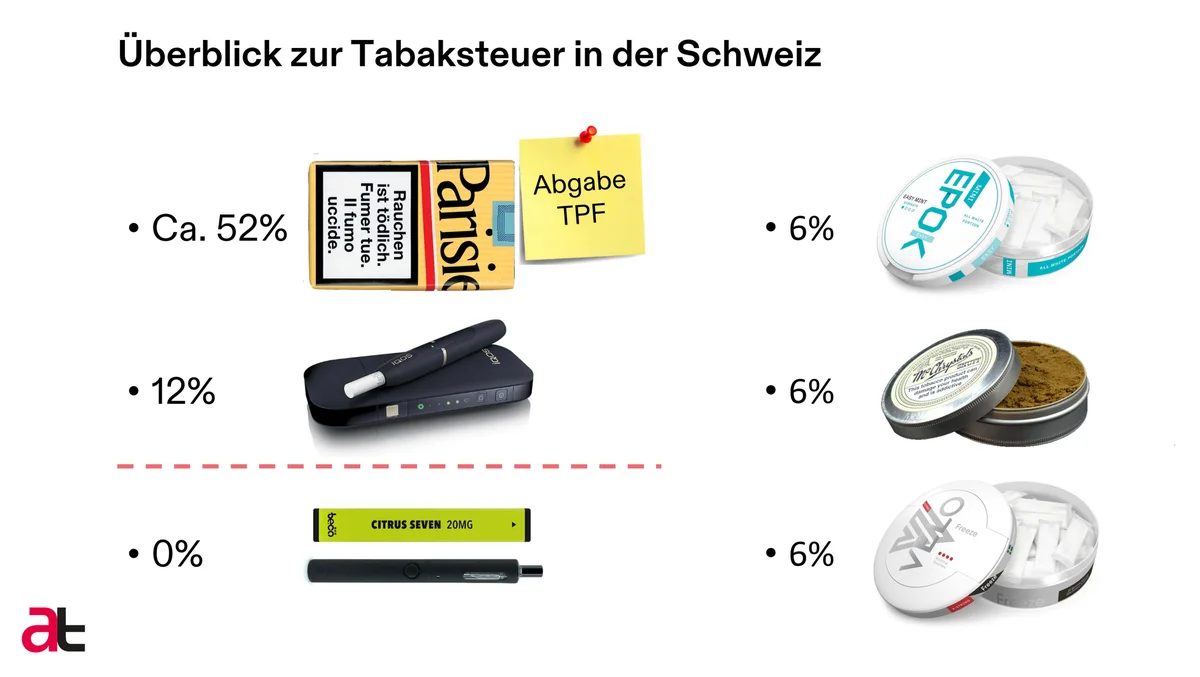

Unglücklicherweise wurde die kombinierte Besteuerung (inkl. Mindeststeuer) auf Produkte wie Oraltabak oder Tabakprodukte zum Erhitzen nicht übernommen. Diese werden lediglich ad valorem besteuert, mit einem sehr tiefen Steuersatz von 6 bzw. 12 Prozent. E-Zigaretten sind vollständig von der Tabaksteuer befreit.

Steuermodell der AT Schweiz

Die AT Schweiz hat ein Steuermodell für die Revision des Tabaksteuergesetztes entwickelt. Dieses verfolgt die drei folgenden Ziele:

Ziel 1: Tabakbesteuerung (Steuermodell) vereinheitlichen & Einführung Besteuerung von E-Zigaretten

Um die im ersten Teil definierten Ziele «intelligente Besteuerung», «Jugendschutz» und «Schadenspotential» bei der Besteuerung von E-Zigaretten zu erfüllen, schlägt die AT Schweiz folgende Umsetzung vor:

- Kombinierte Besteuerung (inkl. Mindesteuer) auf E-Zigaretten. Der spezifische Anteil der Steuer und die Mindeststeuer werden auf den Nikotinanteil erhoben.

Wie bei der Besteuerung von Zigaretten wirkt die Mindeststeuer auch bei den E-Zigaretten als effektiver Hebel gegen Rabattaktionen und Dumpingpreise. Der spezifische Steueranteil auf Nikotin nimmt den Gedanken des (Sucht-)Schadenspotentials auf (im Unterschied zu klassischen Rauchwaren variiert der Nikotingehalt in den diversen E-Zigaretten bzw. E-Liquids erheblich). Der preisabhängige Steueranteil, ergänzt wiederum als flexible Komponente (welche automatisch auf Preisveränderungen reagiert), die beiden anderen Massnahmen.

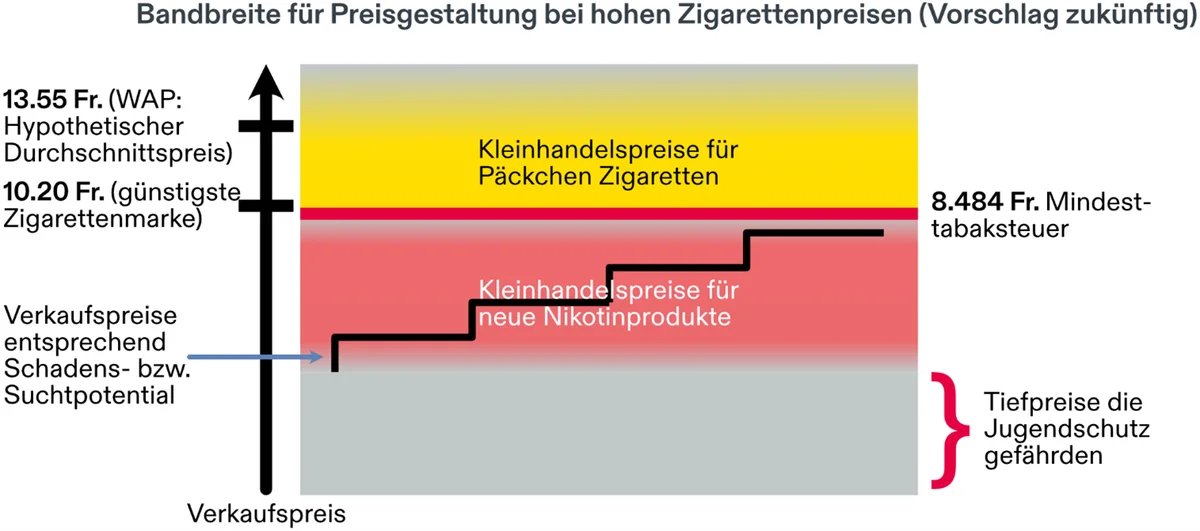

Natürlich sind auch tiefere Ansätze möglich (Modell 2.1). Derart tiefe Besteuerungen führen jedoch nicht zum Ziel, die Produkte für Kinder und Jugendliche unattraktiv zu machen.

Eine einheitliche Umsetzung des Gesundheitsgedankens bedingt weitere Anpassungen. Bezüglich des Schadenspotentials kann bereits heute festgehalten werden, dass Tabakprodukte zum Erhitzen Grossteiles dieselben hochtoxischen (krebserregenden) Giftstoffe im Rauch abgeben, wie Zigaretten, wenn auch in einem geringeren Umfang. Sie werden von den Tabakpräventions-organisationen deshalb als Rauchprodukte betrachtet bzw. diesen zugeordnet. Ebenso wird das Suchtpotential von Oraltabak als überdurchschnittlich betrachtet. Aus diesen Gründen schlägt die AT Schweiz vor, den bisherigen Anhang IV des Tabaksteuergesetzes zu streichen und die Produkte auf die Anhänge I und III aufzuteilen, sowie den bisherigen Begriff «Kautabak» mit dem neuen Begriff aus dem Tabakproduktegesetz «Nikotinprodukt zum oralen Gebrauch» zu ersetzen und damit mögliche Gesetzeslücken neuen Nikotinprodukten vorgängig zu schliessen:

- Einreihen der Tabakprodukte zum Erhitzen bei den klassischen Zigaretten (Anhang I) sowie den Nikotinprodukten zum oralen Gebrauch und Schnupftabak beim Feinschnitt- und Wasserpfeifentak.

Die Streichung des bisherigen Anhang IV des Tabaksteuergesetzes sorgt für eine Komplettierung der einheitlichen Anwendung des kombinierten Besteuerungsmodells, sowie eine Vereinfachung der diversen Kategorien im Tabaksteuergesetz.

Die AT Schweiz fordert für sämtliche Tabak- und Nikotinprodukte eine kombinierte Besteuerung, inklusive einer Mindeststeuer.

Ziel 2: Tabaksteuer soll Jugendschutz und Schadenspotential berücksichtigen

Die Tabakbesteuerung ist eine der wirksamsten Massnahmen zur Tabakprävention. Ein hoher Preis wirkt vor allem bei jungen Menschen, denn er reduziert bzw. verhindert den Konsum. Steigt der Verkaufspreis um zehn Prozent, sinkt die Nachfrage durchschnittlich um rund vier Prozent.

Bislang waren bei der Ausgestaltung Tabaksteuer gesundheitspolitische Aspekte ohne Bedeutung. Die Steuersätze auf Tabak- und Nikotinprodukte orientieren sich nicht am Schadenspotential der Produkte.

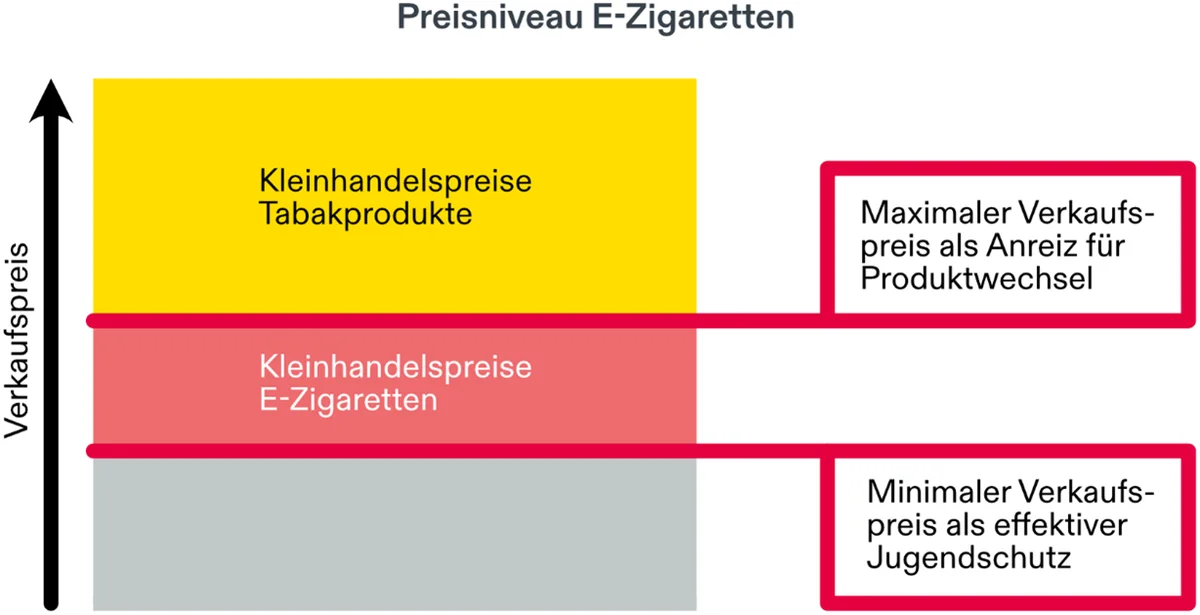

Die AT fordert für Tabak- und Nikotinprodukte eine Besteuerung, die ihrem Schadenspotential entspricht. Aus diesem Grund muss insbesondere auch die Besteuerung von Zigaretten und Feinschnitttabak deutlich erhöht werden. Die Tabaksteuer auf E-Zigaretten (und alle anderen Tabak- und Nikotinprodukte) müssen hoch angesetzt werden, damit die Produkte preislich für Jugendliche und heutige Nichtraucherinnen und Nichtraucher unattraktiv sind. Bestätigen wissenschaftliche Erkenntnisse langfristig, ein geringeres gesundheitliches Schadenpotential von E-Zigaretten – im Vergleich zu Raucherwaren, muss die Tabaksteuer im relativen Vergleich für jene Produkte so hoch angesetzt werden, dass für Raucherinnen und Raucher finanziell einen Anreiz für einen Wechsel bleibt.

Ziel 3: Tabaksteuersätze für sämtliche Produktegruppen harmonisieren

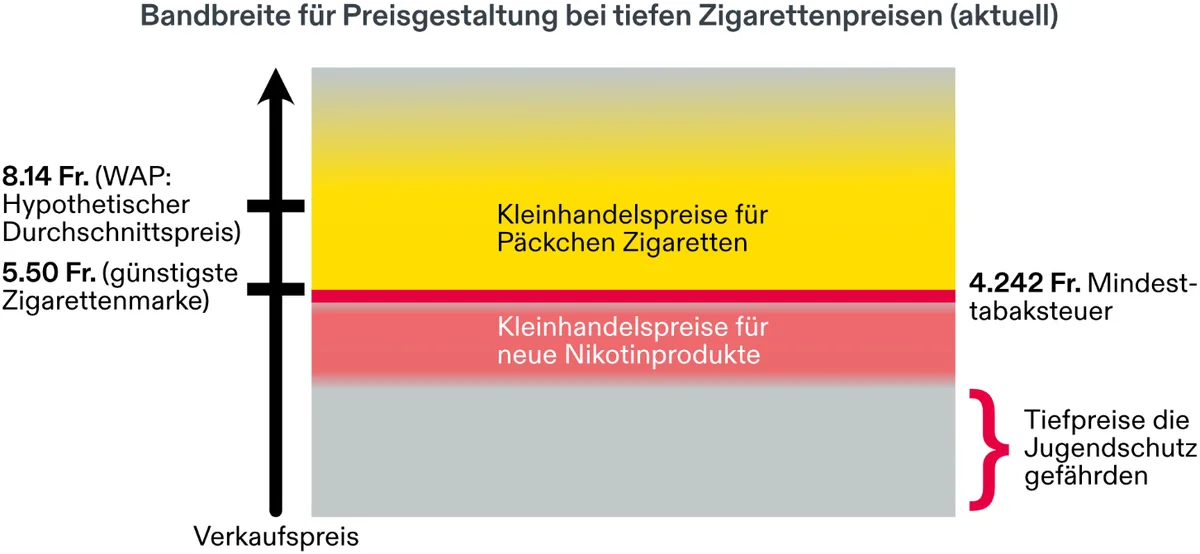

Gemessen am Preisniveau und der Kaufkraft in der Schweiz sind Zigaretten verhältnismässig günstig. Die WHO empfiehlt bei Zigaretten einen Gesamtsteueranteil von mindestens 75% am Einzelhandelspreis. In der Schweiz liegt dieser bei nur knapp 60%. Zum Vergleich: In allen Ländern der EU, sowie Grossbritannien und Norwegen liegt der Gesamtsteueranteil zwischen 75% und 90%, ausgenommen Deutschland und Luxemburg mit je rund 70%. Die AT Schweiz schlägt vor den seit 2013 unveränderten Tabaksteuersatz für Zigaretten und Feinschnitttabak anzupassen:

- Anhebung des Gesamtsteuersatzes für Zigaretten und Feinschnitttabak auf im Schnitt 75%.

Die Anhebung der Tabaksteuer auf Zigaretten und Feinschnitttabak ergibt sich aus dem wissenschaftlich unbestritten äusserst hohen Schadenspotential dieser Produkte und entspricht den eingangs definierten Zielen zu «Jugendschutz» und «Schadenspotential». Der Schritt vergrössert gleichzeitig den Spielraum bei den E-Zigaretten einen Steuersatz festzulegen, der sowohl einem gegebenenfalls geringeren Schadenspotential Rechnung tragen kann als auch dem Ziel E-Zigaretten für Jugendliche, Nichtraucherinnen und Nichtraucher unattraktiv zu machen.

Da sich die zukünftige Entwicklung des Steuersatzes auf E-Zigaretten im Verhältnis zum Steuersatz auf Zigaretten und Feinschnitttabak an den kommenden wissenschaftlichen Erkenntnissen zum langfristigen gesundheitlichen Gesamtschadenspotential orientieren soll, bleibt vorerst offen, ob dieser sich dem Steuersatz der Zigaretten annähern muss.

Key-Points und Rote Linien

Zusammengefasst definiert die AT Schweiz in diesem Dokument vier Key-Point für eine erfolgreiche Revision des Tabaksteuergesetzes:

- Mindestbesteuerung: Für einen wirksamen Jugendschutz ist eine Form der Mindestbesteuerung auf sämtliche Tabak- und Nikotinprodukte unabdingbar.

- Nikotin besteuern: Im Gegensatz zu klassischen Zigaretten, variiert das Schadenspotential bei den neuen Produkten viel stärker. Da es in der Praxis nicht möglich ist, das Schadenspotential jedes einzelnen Produktes zu ermitteln, bietet sich die Besteuerung des Nikotinanteils (Suchtpotential), als pragmatische Lösung an.

- TPF-Abgabe ausweiten: Die Tabakprävention umfasst sämtliche Tabak- und Nikotinprodukte. Entsprechend soll auf alle Produkte eine Abgabe erhoben werden.

- Tabaksteuersätze anpassen: Eine Beurteilung der Produkte nach ihrem Schadenspotential, hat eine Anpassung der Steuersätze für klassische Rauchwaren zur Folge.

Folgende Punkte sind für die AT Schweiz Rote Linien und nicht verhandelbar:

- Mindestbesteuerung sämtlicher Tabak- und Nikotinprodukte

- Spezifische Besteuerung des Nikotinanteils bei E-Zigaretten

Downloads