L’impôt sur le tabac aujourd’hui

- La Suisse a de loin le pourcentage d’imposition le plus bas d’Europe pour les produits du tabac.

- Les nouveaux produits du tabac et de la nicotine, très appréciés des mineurs, sont particulièrement peu imposés

- La taxe en faveur de la prévention du tabagisme n’est pas prélevée sur les nouveaux produits du tabac et de la nicotine

- La Confédération encaisse chaque année moins d’argent issu de l’impôt sur le tabac pour l’AVS

Vue d'ensemble

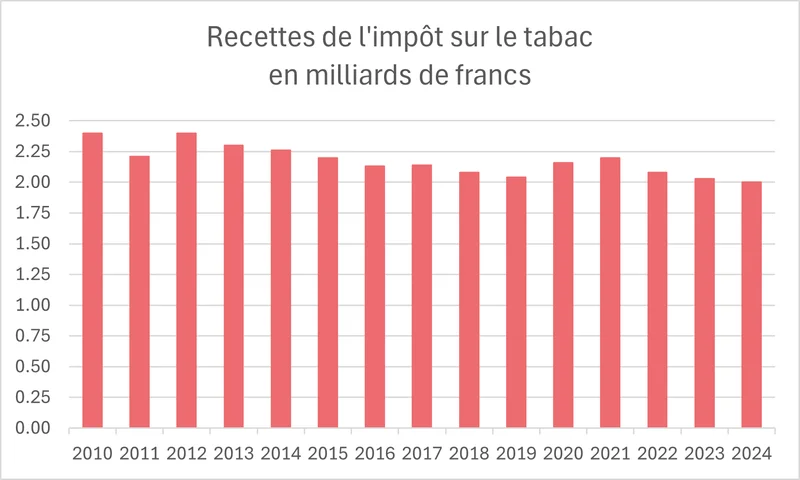

L’impôt sur le tabac est prélevé sur tous les produits du tabac et de la nicotine en Suisse. En 2024, ses recettes se sont élevées à environ 2 milliards de francs suisses. Le produit de cet impôt est utilisé pour financer l’AVS et représente près de 4 % des recettes de l’AVS (51,2 milliards de francs en 2023). La consommation globale de produits du tabac et de la nicotine en Suisse progresse à nouveau depuis quelques années, en particulier chez les jeunes. Pourtant, le produit de l’impôt sur le tabac ne cesse de diminuer, car le tarif fiscal appliqué aux « nouveaux » produits du tabac et de la nicotine (tabac à usage oral, produits à base de tabac chauffé, cigarettes électroniques) est très inférieur à celui des cigarettes classiques.

AT Suisse

Source : Administration fédérale des finances, compte consolidé de la Confédération 2010 - 2023, rapport financier 2024

Le tabac contient différentes substances cancérigènes. Sa consommation, qui est nocive sous toutes ses formes, peut donc provoquer des maladies cancéreuses. Tous les produits contenant de la nicotine ont en commun de créer une dépendance. Les conséquences à long terme de la consommation des « nouveaux » produits (cigarettes électroniques, sachets de nicotine, produits à base de tabac chauffé) sont encore peu connues à ce jour. L’imposition du tabac est une mesure de prévention efficace. Un prix élevé est particulièrement efficace auprès des jeunes, car il réduit la consommation : une hausse de 10 % du prix des cigarettes entraîne en moyenne une réduction d’environ 4 % de la consommation. Chez les jeunes, on peut même tabler sur 8 %.[i] Pourtant, les tarifs suisses d’imposition du tabac (par rapport aux niveaux nationaux des prix et aux prix de détail) sont de loin les plus bas d’Europe.

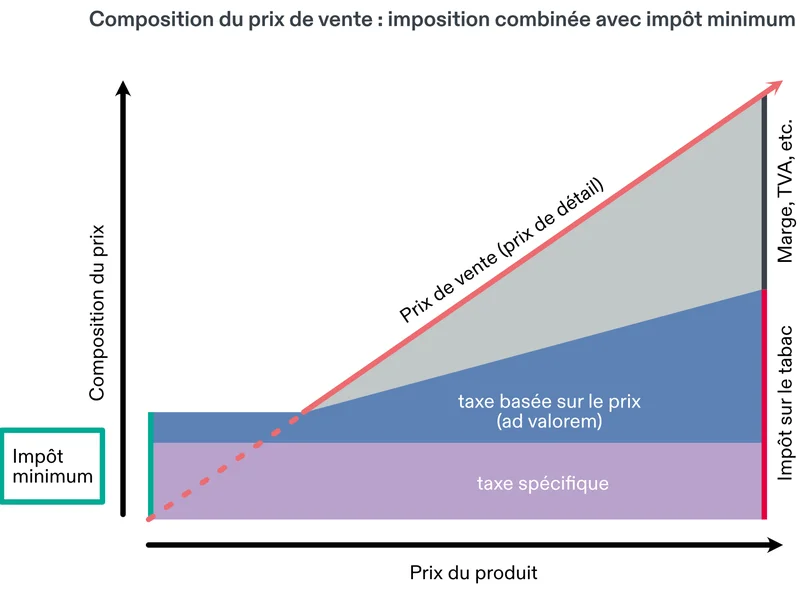

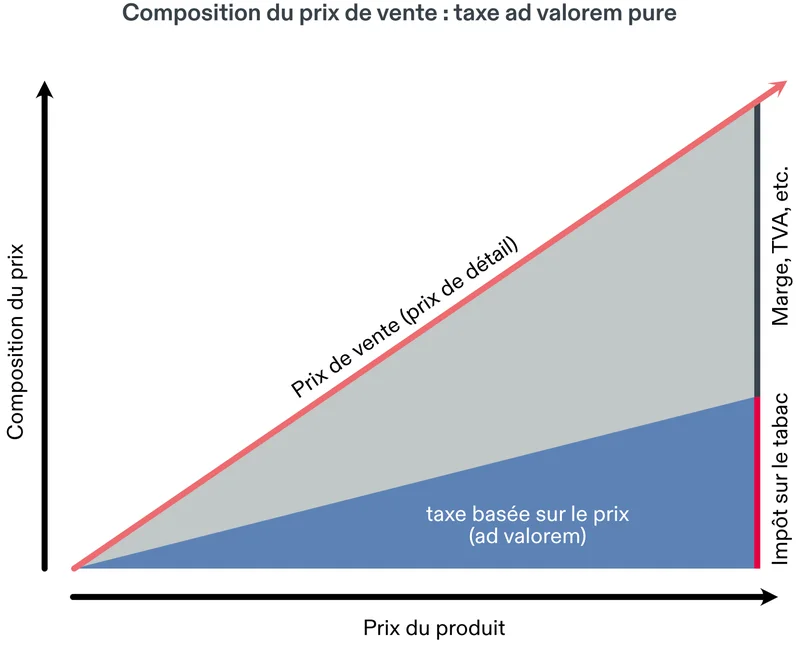

Impôt ad valorem vs impôt spécifique sur le tabac

Les taxes sur les produits peuvent être prélevées de différentes manières. Pour l’impôt sur le tabac, il existe deux méthodes de perception : celle basée sur le prix et celle basée sur la spécificité.

L’impôt lié au prix, également appelé impôt ad valorem, est prélevé en pourcentage du prix de vente au détail. Cette taxe ad valorem réagit donc automatiquement aux variations de prix. La charge fiscale totale ne varie donc pas en cas de hausse ou de baisse des prix de vente, tandis que le montant total de l’impôt change.

L’impôt sur le tabac peut également se présenter sous la forme d’un impôt spécifique, c’est-à-dire d’un impôt sur la quantité qui ne dépend pas du prix de vente. Un montant fixe est alors prélevé par pièce ou par kilo, quel que soit le prix de vente au détail du produit. La charge fiscale totale augmente donc lorsque le prix de vente diminue en pourcentage ou ne permet plus de réaliser un bénéfice à partir d’un certain prix de vente (trop bas). Le montant total de l’impôt n’est donc pas affecté par les variations de prix, il reste inchangé. Il s’agit donc d’un levier efficace contre les campagnes de rabais et le dumping. C’est pourquoi les spécialistes de la prévention préfèrent généralement cet impôt ou une combinaison entre impôt ad valorem et impôt spécifique (y compris un impôt minimum).

Cigarettes

La cigarette, rouleau de tabac coupé enveloppé dans du papier, est généralement considérée comme la « forme classique » de consommation de tabac et du tabagisme. Le tarif d’imposition des cigarettes se compose d’une part spécifique de 11,832 centimes par unité et d’une part ad valorem de 25 % du prix de vente au détail. Le taux d’imposition minimal est de 21,210 centimes par pièce. Cette imposition combinée, avec une part ad valorem et une part spécifique, engendre une charge fiscale différente pour les divers paquets de cigarettes : pour les paquets les plus répandus, qui coûtent environ 9,40 francs, la part de l’impôt sur le tabac représente environ 50 % du prix de vente au détail. Pour les marques de cigarettes bon marché, elle atteint jusqu’à 75 % du prix de vente au détail. Malgré un léger recul des ventes ces dernières années (alors que la prévalence du tabagisme est restée stable), fumer des cigarettes est la forme de consommation de tabac la plus répandue en Suisse, avec plus de huit milliards de cigarettes vendues par an (2024). Bien que la plupart des gens considèrent encore consommation de tabac et tabagisme comme des synonymes, le marché du tabac et de la nicotine s’est fortement diversifié ces dernières années.

AT Suisse

Modèle tarifaire de l’impôt sur le tabac pour les cigarettes, les cigares, les cigarillos, le tabac fine coupe et le tabac pour pipe à eau

Cigares et cigarillos

Les cigares (et cigarillos) au sens de l’ordonnance sur l’imposition du tabac possèdent, à la différence des cigarettes, au moins une cape en feuille de tabac. Le tarif fiscal pour les cigares et les cigarillos se compose d’une part spécifique de 0,76 centimes par pièce et d’une part ad valorem de 1 % du prix de vente au détail. Nouveauté : des cigarillos aromatisés (p. ex. à la pêche), destinés à un public plus jeune, sont arrivés sur le marché.

Tabac fine coupe et tabac pour pipe a eau

Le tabac fine coupe, également appelé Roll Your Own « RYO », est couramment utilisé pour les cigarettes roulées à la main, tandis que le tabac pour pipe à eau se fume avec une pipe à eau (chicha), comme son nom l’indique. Le tarif fiscal pour ce tabac en vrac se compose d’une part spécifique de 46 francs par kilogramme et d’une part ad valorem de 25 % du prix de vente au détail. Le taux d’imposition minimal est de 90 francs par kilo. Les suppositions erronées selon lesquelles le tabac utilisé pour les cigarettes à rouler contiendrait moins de substances nocives et la pipe à eau « nettoierait » la fumée des substances nocives sont très répandues. Rouler ses cigarettes ne présente pourtant aucun avantage pour la santé, la charge en substances nocives restant pareillement élevée pour les deux variantes. Contrairement à une idée reçue, le narguilé est même la forme de consommation de tabac la plus nocive. La quantité de fumée (et de substances toxiques) inhalée est plusieurs fois supérieure à celle d’une cigarette. En Suisse, la consommation de cigarettes à rouler a presque doublé en dix ans, pour atteindre une tonne de tabac fine coupe par an.

Produits à base de tabac chauffé

Les produits à base de tabac chauffé, également appelés HTP (Heated Tobacco Products), chauffent le tabac dans ce que l’on appelle des sticks afin de produire un aérosol inhalable. Depuis le 1er janvier 2025, les sticks de tabac sont imposés dans la catégorie « autres tabacs manufacturés » avec un tarif fiscal ad valorem de 16 % du prix de vente au détail (contre 12 % auparavant). Les appareils eux-mêmes ne sont pas imposés. Le classement des HTP dans la catégorie des autres tabacs manufacturés s’est fait en l’absence d’une autre option. Les fabricants de tabac affirment que le « chauffage » permet de ne pas brûler le tabac, les substances chimiques nocives produites lors de la combustion étant ainsi réduites. Toutefois, des études menées par Auer et al. ont montré que ce procédé s’accompagne aussi d’une pyrolyse et de fumée. Les marques de HTP commercialisées par PMI, BAT et JTI sont, entre autres, IQOS/ILUMA, Glo ou Ploom. Actuellement, on peut donc supposer que les chauffe-tabacs présentent peu ou pas d’avantages pour la santé par rapport aux cigarettes traditionnelles. En quelques années, les ventes de ces sticks de tabac sont passées en Suisse de zéro unité à 1,6 milliards par an (2024).

AT Suisse

Modèle tarifaire de l'impôt sur le tabac Produits à base de tabac chauffé, tabac à mâcher et à priser

Tabac à mâcher et à priser

La catégorie « tabac à mâcher et à priser » de la loi sur l’imposition du tabac comprend aussi bien le tabac à mâcher, le tabac à usage oral en vrac ou en portions (snus), le tabac à priser, ainsi que les sachets de nicotine (pouches). Le terme générique de « produits du tabac à usage oral » est parfois utilisé pour désigner le tabac à mâcher, à chiquer et à priser. Le snus et les sachets de nicotine sont de petits sachets contenant du tabac ou de la poudre de nicotine et divers additifs. Ils sont généralement placés dans la bouche, entre la gencive et la lèvre supérieure. Tous les produits de la catégorie « tabac à mâcher et à priser » sont imposés depuis le 1er janvier 2025 avec un tarif fiscal ad valorem de 10 % du prix de vente au détail (6 % auparavant). Le tabac à usage oral (snus) n’est autorisé en Suisse que depuis 2019. À l’exception de la Suède, il est interdit dans le reste de l’Union européenne. Les sachets de nicotine sont également interdits dans certains pays européens (p. ex. les Pays-Bas). La consommation de « tabac sans fumée » peut provoquer des cancers. La consommation de tabac à usage oral peut en outre provoquer des lésions dans la cavité buccale. Comme ils contiennent de la nicotine, tous ces produits peuvent entraîner une dépendance à la nicotine. La consommation de tabac à usage oral et à priser en Suisse, en particulier le snus (ou autre tabac à usage oral en portions) et les sachets de nicotine, a été multipliée par dix au cours des dix dernières années pour atteindre 455 tonnes par an (2024).

Cigarettes électroniques

Les cigarettes électroniques (ENDS : Electronic Nicotine Delivery Systems) sont proposées sous différents noms. « E-cigarette » est le plus courant, mais d’autres appellations sont également répandues, comme « vapes » pour les cigarettes électroniques à usage unique dites « jetables ». Elles ont en commun d’être composées d’un embout buccal, d’un réservoir de liquide, d’une batterie et d’un vaporisateur. L’aérosol de nicotine généré par le chauffage du liquide est inhalé via l’embout buccal. Dans plusieurs pays européens, les liquides aromatisés (p. ex. Danemark, Pays-Bas) ou les e-cigarettes jetables (p. ex. Belgique, France) sont interdits.Les e-cigarettes sont partiellement soumises à l’impôt sur le tabac depuis le 1er janvier 2025 : pour les e-cigarettes réutilisables, seuls les liquides contenant de la nicotine sont soumis à l’impôt sur le tabac. Le taux d’imposition spécifique pour ces produits est de 20 centimes par millilitre de liquide. En revanche, pour les e-cigarettes jetables, le taux d’imposition spécifique est de 1 franc par millilitre de liquide, qu’il contienne ou non de la nicotine. D’après les connaissances actuelles, les e-cigarettes contiennent moins de substances nocives que les cigarettes traditionnelles. Toutefois, les conséquences à long terme de leur consommation sont encore largement inconnues. Les e-cigarettes peuvent notamment libérer des métaux toxiques tels que du plomb, de l’arsenic et de l’aluminium qui, lorsqu’ils sont inhalés, pénètrent dans l’organisme et peuvent, à long terme, nuire à la santé. Par ailleurs, il existe un risque de lésions pulmonaires dues aux produits chimiques contenus dans l’aérosol.

Taxes en faveur de la prévention et de la culture de tabac indigène

En plus de l’impôt sur le tabac, deux taxes distinctes sont prélevées depuis 2004 : l’une pour financer un fonds de prévention du tabagisme (FPT) et l’autre pour financer un fonds de promotion de la culture du tabac indigène (Fonds SOTA). Le nombre de cultivateurs de tabac a diminué des deux tiers au cours des 25 dernières années et ne compte plus que 120 producteurs. Les fabricants de tabac doivent verser dans chacun des deux fonds 2,6 centimes par paquet de cigarettes ou 1,73 francs par kilogramme de tabac fine coupe – la taxe n’est pas prélevée sur les autres produits du tabac ou de la nicotine. Le montant de ces deux taxes n’a pas changé depuis 2004. Chacun des deux fonds reçoit ainsi environ 13 millions de francs par an. Leurs recettes diminuent depuis plusieurs années, car le volume total des ventes de cigarettes est en baisse.

Le TPF est géré par un bureau rattaché administrativement à l’Office fédéral de la santé publique (OFSP) et est supervisé par le Secrétariat général du Département fédéral de l’intérieur (SG DFI). Le fonds SOTA, qui est géré par la Société coopérative pour l’achat du tabac indigène (SOTA), est placé sous la surveillance de l’Office fédéral des douanes et de la sécurité frontalière (OFDF).

AT Suisse, juin 2025

Liens

Office fédéral des douanes et de la sécurité frontalière (OFDF) : L’impôt sur le tabac https://www.bazg.admin.ch/bazg/de/home/informationen-firmen/inland-abgaben/tabaksteuer.html

Fonds de prévention du tabagisme (FPT) https://www.tpf.admin.ch/fr

SOTA (Société coopérative pour l’achat du tabac indigène) Fonds http://www.sotatabac.ch/

World Health Organisation (WHO): E-Library à propos de l’imposition du tabac https://extranet.who.int/fctcapps/fctcapps/fctc/kh/tobacco-taxation/e-library

[1] National Cancer Institute and WHO (2017). NCI Tobacco Control Monograph Series 21 - The Economics of Tobacco and Tobacco Control. Tobacco Control Monograph No. 21. NIH Publication No. 16-CA-8029A, January 2017.