- 16.12.2025

- News

- AT Blog

Tabakbesteuerung: Unbefriedigende Antworten des Bundesrat

In der Schweiz ist die Besteuerung von Tabakprodukten ein richtiges Durcheinander: Jede Produktekategorie wird ohne jede gesundheitspolitische Logik unterschiedlich besteuert. Dies führt zu Marktverzerrungen.[i]

von Luciano Ruggia

Die Zigarettensteuer ist seit 2013 komplett blockiert, weil das Parlament erhebliche Erhöhungen systematisch ablehnt. Dass die Verkaufspreise in den letzten Jahren gestiegen sind, hat nur mit den wachsenden Margen zu tun, die direkt in die Taschen der Industrie wandern und weder der öffentlichen Gesundheit noch den Staatsfinanzen zugute kommen.

An der vergangenen Herbstsession wurden endlich drei Motionen eingereicht, um die frappante Unterbesteuerung gewisser Produkte zu korrigieren. Diese stellt de facto ein Steuerprivileg für gewisse Tabakkonzerne und ihre problematischsten Produkte dar. Am 26. November 2025 beantwortete der Bundesrat die Motionen, die er rundweg ablehnt. Seine Argumente sind fragwürdig bis lächerlich.

Dieser Artikel untersucht die Antworten des Bundesrat, die unbefriedigend, unbegründet und im Widerspruch zur gesundheits- und steuerpolitischen Logik erscheinen.

Steuerprivileg für erhitzte Tabakprodukte, Goldesel der Tabakindustrie

Aktuell werden die erhitzten Tabakprodukte (HTP)[ii] mit einer Steuer von nur 16 Prozent belegt, gegen 50,1 Prozent für herkömmliche Zigaretten. Dieser Unterschied ergibt sich daraus, dass die HTP im Tabaksteuergesetz als «Ersatzprodukte» gelten. Dies ist willkürlich und entspricht keiner gesundheits- und steuerpolitischen oder wirtschaftlichen Logik, denn diese Sticks werden zum selben Zweck hergestellt wie Zigaretten, sind ähnlich suchtgefährdend und weisen wohldokumentierte Risiken auf. Konsequenterweise und aus Steuerfairness sollten sie mit demselben Steuersatz belegt werden wie Verbrennungszigaretten.

Nationalrat Giorgio Fonio verlangt in seiner Motion, dass die Tabakprodukte zum Erhitzen gleich besteuert werden wie die Zigaretten.[iii] Der Bundesrat übernimmt in seiner Stellungnahme mehrere wohlbekannte Argumente der Tabakindustrie, um sich gegen eine Steuererhöhung zu stellen. Er argumentiert namentlich mit dem Schreckgespenst des illegalen Handels und dem Märchen der «Risikominderung». Dies sind typische Argumente der Tabakhersteller, um gesundheitspolitisch unerlässliche steuerliche Massnahmen zu blockieren.

Der Bundesrat geht von der Annahme aus, dass eine einheitliche Besteuerung für HTP und Zigaretten automatisch zu einem starken Preisanstieg bei de HTP führen würde. Dies ist nicht erwiesen und gar nicht so klar. Dazu ein konkretes Beispiel: In Frankreich werden die HTP mit 51,4 Prozent besteuert (55 % für Zigaretten). Trotzdem sind die Preise mit denjenigen in der Schweiz vergleichbar. Ein Paket Herea-Sticks kostet in Frankreich ca. 7,20 Euro[iv], in der Schweiz ca. 8,50 Franken[v]. Die Terea sind in der Schweiz also bereits deutlich teurer, obschon die Steuer hier viel tiefer ist.

Die aktuelle Preisdifferenz widerspiegelt also nicht die erhobene Steuer, sondern die erheblichen Gewinnmargen des Herstellers. Bei einer Steuererhöhung in der Schweiz würde höchstwahrscheinlich ein wesentlicher Teil mit dieser Marge verrechnet, womit die Wirkung auf den Verbraucherpreis gedämpft würde.

Es gilt auch zu beachten, dass heute auf dem Schweizer Markt mehrere Produkte konkurrieren, auch wenn PMI zurzeit noch dominiert. Bei einer erhöhten Besteuerung würde diese Konkurrenz den Preisdruck automatisch erhöhen. Dies beachtet der Bundesrat aber nicht.

Screenshot AT Suisse

Abbildung 1: Preisvergleich für eine 10er Stange Terea-Sticks (200 Sticks). Oben links: Website Kkiosk mit einem Paketpreis von CHF 8,50 (mit grossen Mengenrabatten). Unten links: Europäische Website Smog Store (Lieferung an alle Nachbarländer) mit einem Paketpreis von EUR 7,20. Rechts: Website des Duty-free-Bereichs im Flughafen Zürich mit einem Paketpreis von CHF 4,72.

Noch mehr als der Einkaufstourismus tragen die grossen Handelsvolumen im Duty-free-Bereich zu den Steuerausfällen bei. Anders als bei Auslandkäufen erfolgt der Verkauf in den Freihandelszonen ganz legal auf Schweizer Boden, entzieht sich aber mehrheitlich der Tabakbesteuerung. Hier verzichtet die Schweiz bewusst auf grosse Steuereinnahmen für Produkte, die in den meisten Fällen nach der Heimkehr in die Schweiz konsumiert werden. (In den Schweizer Flughäfen führt der Weg bei der Ankunft zwingend durch die Duty-free-Bereiche, in denen steuerfrei eingekauft werden kann.)

Dies schafft ein doppeltes Problem. Einerseits profitiert die Tabakindustrie so von einem höchst gewinnträchtigen Absatzmarkt mit minimalen Steuern sowie konsumfördernden Tiefstpreisen. Andererseits wird die steuerpolitische Effizienz hintertrieben. Während der Bund die tiefen Steuern auf erhitzten Tabakprodukten mit der Befürchtung vor angeblichem illegalem Handel oder einem übermässigen Preisanstieg begründet, toleriert er zugleich ein System, das den Kauf von Terea-Sticks zu einem Paketpreis von weniger als 5 Franken ermöglicht, also fast halb soviel wie im normalen Handel.

Heute nimmt der HTP-Konsum in der Schweiz sprunghaft zu, weshalb sich ein grosses Steuerschlupfloch öffnet, wenn die Rolle der Duty-free-Bereiche unbeachtet bleibt. Eine kohärente Steuerreform darf darum diesen Verkaufskanal nicht ausser acht lassen. Um die Steuerfairness wiederherzustellen, den Konsumanreiz zu mindern und jährlich mehrere Hundert Millionen Franken Steuerverluste zu vermeiden, ist es unerlässlich, die Preise in den Duty-free-Bereichen zu harmonisieren und den steuerbefreiten Tabak- und Nikotinverkauf zu unterbinden.

Eine Erhöhung der Steuer auf erhitzten Tabakprodukten würde nicht automatisch zu einem starken Preisanstieg führen, wie der Bundesrat meint.

Seit Jahrzehnten malt die Tabakindustrie den Teufel des illegalen Handels an die Wand, um sich gegen jegliche Steuererhöhung und Gesetzesverschärfung zu wehren. Doch dies entspringt weitgehend einer Desinformationsstrategie.[vi] Zahlreiche unabhängige wissenschaftliche Studien haben gezeigt, dass richtig umgesetzte Steuererhöhungen nicht automatisch den Schwarzmarkt befeuern. Vielmehr tragen Faktoren wie Korruption, schwache Zollkontrollen und politisches Laisser-faire zum illegalen Handel bei.[vii] Eine systematische Review in Tobacco Control zeigt, dass das Argument «Mehr Steuern = Mehr Schmuggel» ein zentrales, wiederkehrendes Argument der Tabaklobby ist. Dasselbe gilt für die Behauptung, die Steuereinnahmen würden sinken oder die Konsumierenden würden vermehrt auf den Schwarzmarkt zurückgreifen. Mehrere Studien belegen zudem, dass die von der Industrie vorgebrachten Daten stark verzerrt sind und die Grösse des Schwarzmarkts im Vergleich zu unabhängigen Einschätzungen systematisch überbewerten. Forschungsarbeiten der Universität Bath haben ergeben, dass die Finanzberichte der Industrie eine unklare, nicht reproduzierbare Methodik anwenden, bei der die Zahlen oft künstlich aufgebläht sind.[viii] Andere Berichte kommen zum Schluss, dass die Industrie paradoxerweise selbst in illegalen Handel verstrickt ist oder daraus Gewinn zieht, was ihre Glaubwürdigkeit in Frage stellt. Internationale Organisationen wie die WHO und Fachinstitute wie Tobacconomics bestätigen, dass der Schmuggel in Ländern mit hoher Besteuerung nicht am grössten ist. Vielmehr bezwecke die Argumentation der Industrie die Verzögerung oder Verhinderung einer effizienten Steuerpolitik.[ix] Kurz: Das Schreckgespenst Schwarzmarkt ist weniger eine Realität als ein Lobbying-Tool, um die Profite der Tabakindustrie zu sichern und die Länder davon abzubringen, nachweislich effiziente gesundheitspolitische Massnahmen zu ergreifen.

Das Schreckgespenst Schwarzmarkt ist ein typisches, manipulatives und realitätsfremdes Argument der Tabakindustrie.

Neben diesen allgemeinen Erwägungen, die sich auf die herkömmlichen Zigaretten beziehen, ist zu beachten, dass der Schwarzmarkt für HTP-Sticks in der Schweiz inexistent ist. Die Herstellung von Sticks ist viel komplexer als von herkömmlichen Zigaretten. Sie erfordert spezielle Maschinen, eine Technologie für Tabakzuschnitt und ‑rekonstitution sowie besondere Inhaltsstoffe. Zudem wird der verwendete Tabak stark behandelt und enthält zahlreiche suchtgefährdende Chemikalien, die ganz anders sind als in herkömmlichen Zigaretten. Die Herstellung von Fälschungen wäre teuer und für kriminelle Netzwerke unrentabel.

Bislang konnten wir in der Schweiz auch nicht einen Fall von geschmuggelten HTP-Sticks feststellen. Zwar wurde aus einigen asiatischen Ländern von ein paar Beschlagnahmungen berichtet, die aber räumlich stark begrenzte Ausnahmen darstellen und äusserst schlechte Produkte ohne Marktpräsenz in Europa betreffen.

In der Schweiz gibt es schlicht und einfach keinen Schwarzmarkt für erhitzte Tabakprodukte. Das Argument des Bundesrats wegen illegalem Handel entbehrt jeder sachlichen Grundlage.

Auch das von der Tabakindustrie weitherum benutzte Argument der «Risikominderung» scheint sich der Bundesrat anzueignen: «Hingegen können höhere Verkaufspreise auch dazu führen, dass Rauchende ihren Tabakkonsum reduzieren, auf weniger gesundheitsschädliche Produkte umsteigen oder gänzlich mit dem Rauchen aufhören.» Nicht klar ist, welche «weniger gesundheitsschädlichen Produkte» der Bundesrat meint. Seit Jahren behauptet die Industrie, erhitzter Tabak sei deutlich weniger schädlich als die Zigarette. Das ist falsch. Diese Behauptung ist ein zentrales Element ihrer Marketingstrategie, die auf einer einseitigen Datenlage beruht, die von den Herstellern selbst finanziert, produziert und publiziert wird.

Eines ist zentral: Die Tabakbesteuerung in der Schweiz verfolgt (leider) keinen gesundheitspolitischen Zweck, obschon die Behörden dies immer wieder behaupten. Wäre dies der Fall und wäre die Gefährdung der Produkte der Massstab, müssten die HTP genau gleich besteuert werden wie die Zigaretten, denn die assoziierten Risiken sind vergleichbar. Oft gibt die Industrie vor, die erhitzten Tabakprodukte seien «viel weniger schädlich».[x] Keine einzige zuverlässige und unabhängige Studie bestätigt diese Behauptung. Wirklich unabhängige Untersuchungen zeigen im Gegenteil, dass die HTP genau wie Verbrennungszigaretten toxische Substanzen freisetzen, stark süchtig machen und schwere Erkrankungen verursachen können. Trotzdem nährt die Industrie den Mythos «95 Prozent weniger schädlich» und stützt sich dazu auf Zahlen aus eigenen internen Studien, die aber wegen methodischer Mängel, fehlender Transparenz und offensichtlich kommerziellen Absichten vielfach kritisiert wurden.[xi]

Erhitzter Tabak ist nicht weniger gefährlich als herkömmliche Zigaretten. Dass diese Produkte «risikovermindert» seien, ist ein bewusst gepflegtes Märchen, das mit einseitigen, von der Industrie finanzierten oder produzierten Studien verbreitet und bewirtschaftet wird.

Erhitzter Tabak: Der Schweizer Staat bringt sich jährlich um über 225 Millionen Franken

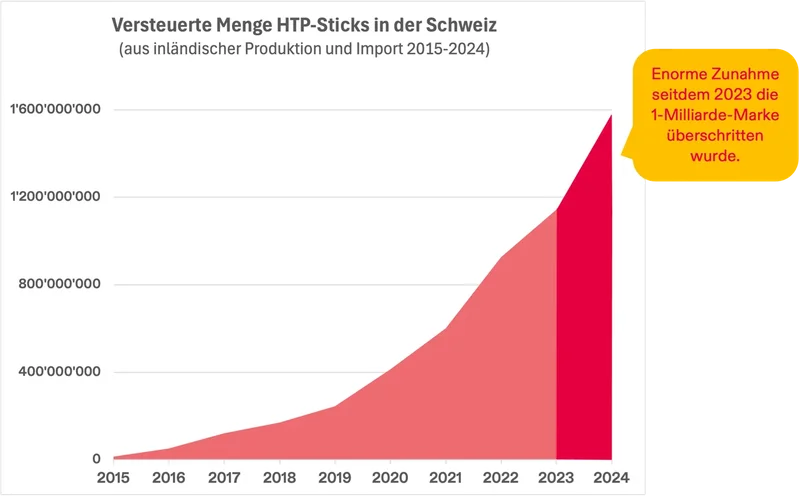

Die erhitzten Tabakprodukte sind in der Schweiz zu einem wichtigen Marktsegment geworden. 2024 gingen hierzulande nicht weniger als 1,5 Milliarden Sticks über den Ladentisch, was 75 Millionen 20er Paketen entspricht. Diese werden durchschnittlich zu 8,80 Franken verkauft.

AT Schweiz

Abbildung 2: Menge der verkauften HTP-Sticks in der Schweiz. Link.

Und doch werden diese Produkte im Gegensatz zu den herkömmlichen Zigaretten nur mit einer Steuer von 16 Prozent belegt. Mit diesem tiefen Steuersatz betrug der Steuerertrag 2024 laut Berechnung von AT Schweiz ca. 105,6 Millionen Franken. Dieser Betrag mag auf den ersten Blick gross erscheinen, liegt aber deutlich tiefer, als wenn eine konsequente Steuerpolitik durchgesetzt würde.

Würden die HTP-Sticks nämlich gleich besteuert wie Zigaretten, also mit 50,1 Prozent, wären Steuererträge von über 330 Millionen Franken zu erwarten. Anders gesagt: Solange der Bund diese steuerliche Ungleichbehandlung bestehen lässt, verzichtet er Jahr für Jahr auf rund 225 Millionen Franken.

Wie erwähnt, geht dieser Unterschied auf eine Klassifizierung im Tabaksteuergesetz zurück, das die HTP-Sticks der Kategorie der «Ersatzprodukte» zuordnet. Diese Unterscheidung ist völlig willkürlich.

Angesichts des spektakulären HTP-Booms in der Schweiz muss davon ausgegangen werden, dass das Verkaufsvolumen 2025 bereits mehr als 2,5 Milliarden Sticks beträgt. Trifft dies zu und würde derselbe Steuersatz wie für Zigaretten angewendet (50,1 %), so würde der Steuerertrag 551 Millionen Franken betragen. Damit verzichtet die Schweiz also auf Einnahmen von jährlich 375 Millionen Franken. Ein kolossaler Minderertrag, der direkt mit dem aktuellen Steuerdumping für erhitzte Tabakprodukte zusammenhängt.

Zusammenfassend beruht die Antwort des Bundesrats zur Besteuerung der erhitzten Tabakprodukte auf weitgehend einseitigen, unerhärteten und übertriebenen Argumenten. Dies ermöglicht es der Industrie ganz einfach, dank Steuerprivilegien ihre Gewinne mit Produkten zu maximieren, die genauso gefährlich sind wie die Zigarette.

Snus und Nikotinbeutel besteuern

Die zweite Motion, die der Bundesrat abgelehnt hat, stammt von Nationalrat Patrick Hässig und betrifft die Besteuerung von Snus und Nikotinbeuteln.[xii] Bekannterweise ist Snus in der Europäischen Union (mit Ausnahme Schwedens) verboten und war es bis 2019 auch in der Schweiz. Die Nikotinbeutel wurden von der Tabakindustrie entwickelt, um eben dieses Verbot zu umgehen.[xiii]

Der Bundesrat beschwört in seiner zweiten Stellungnahme, die mehr oder weniger eine Abschrift der ersten ist, erneut das Schreckgespenst Schwarzmarkt. Hinzu kommen weitere zweifelhafte Details. So etwa diese Aussage: «Der Durchschnittspreis einer Dose Snus oder tabakfreier Nikotinbeutel beträgt 7,95 Franken.» Es ist schwer verständlich, wie dieser Wert zustande kam und inwiefern er etwas mit dem Steuersatz zu tun hat. Weil die Stellungnahme des Bundesrats mit diesem «Durchschnittspreis» anfängt und somit die Grundlage seiner Argumentation darstellt, soll dieser Aspekt hier näher untersucht werden.

Der wahre Preis einer Snus- oder Nikotinbeutel-Dose

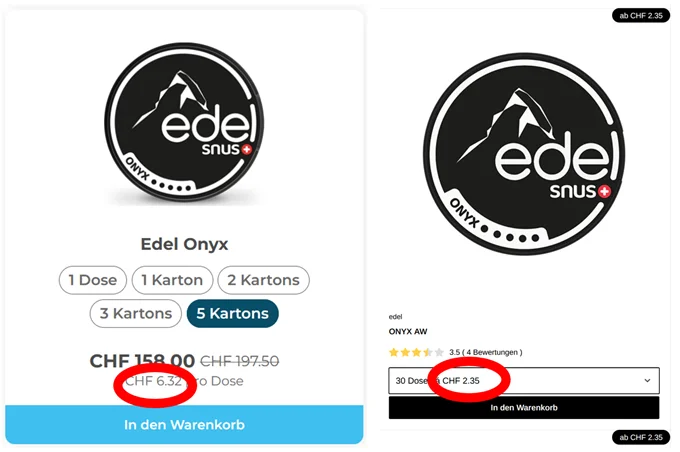

Tatsächlich erreichen heute die teuersten Dosen einen Preis von bis zu 10,90 Franken, namentlich einige Produkte der Marke Velo im Onlineshop Kkiosk.ch. Doch wie so oft im Internet besteht die vorherrschende Marketingstrategie darin, grosse Mengenrabatte zu gewähren. So fällt der Stückpreis beim Kauf von 5 Stangen (25 Dosen) Elf Cool Storm Pouches 20 mg auf 6,32 Franken. Es gilt auch zu beachten, dass Kkiosk, eine Tochtergesellschaft des Valora-Konzerns, eine der teuersten Anbieterinnen ist. Auf zahlreichen Schweizer Websites liegt der Preis pro Dose deutlich tiefer, oft um die 5,00 Franken, aber auch darunter.

In einem der wichtigsten Onlineshops, SnusMarkt.ch, gibt es nur wenige Marken, deren Stückpreis über 5,00 Franken liegt; eines der wenigen Beispiele ist Velo Crispy Peppermint mit 5,09 Franken. Bei Stangen taucht der Preis drastisch ab: 120 Dosen desselben Produkts sind für einen Stückpreis von lediglich 3,32 Franken zu haben. Konkret ist es äusserst unwahrscheinlich, dass online einzelne Dosen gekauft werden. Der Markt beruht also weitgehend auf Grosseinkäufen, womit der «Durchschnittspreis» des Bundesrats nicht nur kritikwürdig wird, sondern vor allem realitätsfremd und marktfern erscheint.

Screenshot AT Suisse

Abbildung 3: Preisvergleich. Auf der Website Kkiosk.ch kostet eine Snus-Dose Edel Onyx CHF 7,90; beim Kauf von 25 Dosen beträgt der Stückpreis noch CHF 6,32. Im deutlich billigeren Onlineshop Snushus.ch kostet dieselbe Dose CHF 2,95; beim Kauf von 30 Dosen aber gerade noch CHF 2,35. (Beide Websites besucht am 1.12.2025.)

Beim Snus-Preis ist auch eine recht verbreitete Praxis zu beachten, die der Öffentlichkeit kaum bekannt ist: die «Mega-Boxen». Einige Marken wie Siberia verkaufen Packungen mit 500 g Nikotin in rund 625 Beuteln. Diese Riesenpackungen sind beispielsweise für 124,99 Franken erhältlich, womit der Beutelpreis gerade mal 20 Rappen beträgt, also weniger als die Hälfte des Preises bei herkömmlichen 20er Dosen.

Diese Riesenformate verändern die effektive Preisstruktur grundlegend, denn sie machen Snus deutlich billiger, als es bei einem Blick auf die Standard-Dosen den Anschein hat. Sie zeigen auch, dass regelmässig Konsumierende (die im Übrigen das grösste Suchtrisiko aufweisen) einfach und speziell billig an grosse Volumen herankommen. Sollen die steuerlichen und gesundheitlichen Folgen dieser Produkte realitätsnah beurteilt werden, sind auch diese Verkaufspraktiken zu berücksichtigen.

AT Suisse

Abbildung 4: Mega-Box Siberia, Link (besucht am 1.12.2025).

Die Frage stellt sich, wie der Bundesrat seinen «Durchschnittspreis» errechnet hat. Es ist höchst unwahrscheinlich, dass der durchschnittliche Marktpreis 7,95 Franken beträgt. Angesichts des grossen Gewichts der Online-Verkäufe, für die systematisch tiefere Preise und Mengenrabatte gelten, weist alles darauf hin, dass der Durchschnittspreis eher um die 5 Franken oder sogar darunter liegt.

Eine Nikotinbeutel-Dose kostet auf dem realen Online-Markt oft nur halb so viel wie der vom Bundesrat genannte Preis. Wie kann es sein, dass der Bundesrat hier so wenig Marktkenntnis zeigt?

Es wäre nützlich, die genaue Berechnungsmethodik zu kennen: Welche Quellen wurden genutzt? Welche Arten von Verkaufsstellen wurden berücksichtigt? Wurden die Mega-Boxen, die den Online-Handel dominieren, auch berücksichtigt? Ohne diese Informationen erscheint die genannte Zahl intransparent und untauglich als Grundlage für eine fundierte Steuerdebatte.

Welcher Schwarzmarkt für Snus?

Wie in seiner Stellungnahme zum erhitzten Tabak führt der Bundesrat auch für Snus das Risiko eines entstehenden Schwarzmarkts oder des Einkaufstourismus ins Feld. Dieses Argument ist schlicht absurd. In allen Nachbarländern ist der Handel mit Snus untersagt. Ein Schweizer Konsument müsste 1000 Kilometer weit bis nach Schweden fahren, um das nächste Land zu erreichen, in dem Snus legal zu haben ist. Die Idee eines «Snus-Tourismus» oder einer massiven Parallelwirtschaft entspringt eher der Rhetorik der Tabakindustrie als einer realen Gefahr.

Für billigeren Snus brauchen Schweizer Konsumierende nur über die Grenze zu fahren – bis nach Schweden…

Wie bei den anderen Tabakprodukten stammt auch bei Snus das Schreckgespenst Schwarzmarkt aus den Propagandamühlen der Tabakindustrie.

Aber obschon in der Schweiz sogar für Zigaretten, deren Preise doch hoch sind, kaum ein Schwarzmarkt besteht, scheint der Bundesrat genau das (fast wahnhaft) für Nikotinbeutel zu fürchten, wenn deren Preise zu sehr ansteigen sollten. Zudem sagt der Bundesrat, dass «in der Vergangenheit […] sich eine schrittweise Erhöhung der Steuern bewährt und zu einem kontinuierlichen Anstieg der Steuereinnahmen geführt» hat. Lässt sich daraus ableiten, dass er regelmässige, geplante Steuererhöhungen für Snus und Nikotinbeutel befürwortet? Dies ist ja eine in vielen Ländern bewährte Strategie, bei der die Steuern Jahr um Jahr angehoben werden, um eine effiziente Preispolitik zu gewährleisten.

Eine solche Strategie kommt in der Schweiz aber nicht einmal für die Zigaretten zur Anwendung, ist der Steuersatz seit 2013 doch komplett blockiert. Die Tabaklobby hat es im Parlament geschafft, alle Erhöhungsbestrebungen auszubremsen und eines der wirkungsvollsten gesundheitspolitischen Instrumente zu lähmen. In diesem Zusammenhang erscheint der Verweis des Bundesrats auf die «schrittweise Erhöhung» zumindest paradox.

Präventionsfinanzierung auf alle Tabakprodukte ausweiten

Nationalrätin Yvonne Bürgin fordert in ihrer Motion, dass die Tabakprävention mit einer einheitlichen Abgabe auf alle Tabak- und Nikotinprodukte finanziert wird.[xiv] Heute leisten die neuen Produkte wie Snus, Nikotinbeutel und E-Zigaretten keinen Beitrag an den Tabakpräventionsfonds, obschon sie immer mehr, gerade für junge Menschen Einstiegsprodukte in die Nikotinabhängigkeit sind. Die Motion thematisiert auch ein mittlerweile wohlbekanntes Paradox, wonach die finanziellen Mittel für die Tabakprävention stagnieren oder sinken, während die neuen Tabakprodukte boomen. Die Einführung einer eigenen Abgabe würde hier ein gewisses Gleichgewicht wiederherstellen.

Mit der Motion soll nicht eine neue zweckgebundene Steuer eingeführt werden (dagegen setzt sich das Parlament generell zur Wehr). Vielmehr soll eine bestehende Abgabe auf weitere Produkte ausgeweitet und so die Finanzierung der Tabakprävention gesichert werden, die aktuell unter Druck steht.

Doch der Bundesrat lehnt auch diese Motion ab und erinnert an einen Bericht, der zurzeit die Möglichkeit prüft, die Tabakpräventionsabgabe auf alle Tabakprodukte auszudehnen. Nach Verabschiedung dieses Berichts steht der Entscheid erneut dem Parlament zu. Hier wird die Tabaklobby wie gewohnt alle Mittel und (irreführenden) Argumente benutzen, um alle Schritte zu einer Erhöhung der Steuern und zu einer verbesserten Prävention zu verhindern.

[i] AT Schweiz, «Die Tabaksteuer heute». Link

[ii] AT Schweiz, «Tabakprodukte zum Erhitzen (HTP)». Link

[iii] Schweizer Parlament, «Motion 25.4277. Tabakprodukte zum Erhitzen. Steuerprivileg für ein schädliches Produkt streichen.» Link

[iv] Europäische Website Smog Store. Link, besucht am 1.12.2025.

[v] Website Kkiosk. Link, besucht am 1.12.2025.

[vi] Comité national contre le tabagisme, «Le commerce illicite, outil de désinformation et d'influence de l'industrie du tabac». Link

[vii] Tobacco Atlas (2023). «Illicit Trade». Link, besucht am 4. November 2024.

[viii] Gallagher, Allen W. A.; Evans-Reeves, Karen A.; Hatchard, Jenny L.; Gilmore, Anna B. (2019). «Tobacco industry data on illicit tobacco trade: a systematic review of existing assessments.» In Tobacco Control, Bd. 28, Nr. 3, S. 334–345. DOI: 10.1136/tobaccocontrol-2018-054295.

[ix] Tobacconomics, «Illicit Trade in Tobacco Products Need Not Hinder Tobacco Tax Policy Reforms and Increases». Link.

[x] AT Research Series, «Benzopyrene, smoke and money. The perfect Philip Morris International recipe for toxic scientific research». Link.

[xi] AT Schweiz, «Sind E-Zigaretten 95% weniger gefährlich? Mythos, wissenschaftliche Lügen und Manipulationen.» Link.

[xii] Schweizer Parlament. «Motion 25.4295. Jugendschutz bei Snus und Nikotinpouches stärken. Normalsteuersatz für Boom-Produkte.» Link.

[xiii] AT Schweiz. «Snus und andere Formen von Mundtabak». Link.

[xiv] Schweizer Parlament. «Motion 25.4298. Sicherung der Finanzierung der Tabakprävention durch Abgabe auf alle Tabak- und Nikotinprodukte». Link.