Die Zukunft der Tabaksteuer in der Schweiz

- Die Tabaksteuer ist die wirksamste und kosteneffizienteste Einzelmassnahme zur Reduzierung des Tabakkonsums

- Die Tabaksteuer muss angehoben werden, insbesondere für die bei Jugendlichen boomenden «neuen» Tabak- und Nikotinprodukte

- Die Abgabe zugunsten der Prävention soll zukünftig auf alle Tabak- und Nikotinprodukte erhoben werden

- Der Finanzbedarf des Bundes für die AHV steigt in den kommenden Jahren rasant

Tabaksteuer als Gesundheitspräventionsmassnahme

Die Tabaksteuer gilt als eine der effizientesten Gesundheitspräventionsmassnahmen, da sie auf mehreren Ebenen wirkt und direkte sowie indirekte Auswirkungen auf das Gesundheitsverhalten der Bevölkerung hat:

Eine Erhöhung der Tabaksteuer führt in der Regel zu höheren Preisen für Tabak- und Nikotinwaren. Diese Preissteigerung hat den Effekt, dass weniger Menschen Tabak- und Nikotinprodukte kaufen, vor allem in einkommensschwächeren Bevölkerungsgruppen, die durch höhere Preise stärker abgeschreckt werden. Besonders Jugendliche und junge Erwachsene, die empfindlicher auf Preisänderungen reagieren, können so vom Einstieg in den Tabak- und Nikotinkonsum abgehalten werden.

Ein weiterer wichtiger Aspekt der Tabaksteuer ist, dass sie einen direkten finanziellen Anreiz schafft, das Rauchen zu reduzieren oder ganz aufzugeben. Studien zeigen, dass Raucherinnen und Raucher, eher bereit sind, ihr Rauchverhalten zu ändern, wenn die Kosten für Tabak- und Nikotinprodukte steigen.[i] Langfristig führt dies zu einer Verringerung der Prävalenz des Tabak- und Nikotinkonsums und damit zu einer Reduktion der damit verbundenen Gesundheitsrisiken wie Lungenkrebs, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen.

Die Tabaksteuer ist zudem eine kosteneffiziente Massnahme. Sie hat niedrige Implementierungskosten und erzielt dennoch signifikante gesundheitliche und ökonomische Vorteile. Insofern stellt die Tabaksteuer eine nachhaltige und wirkungsvolle Strategie zur Förderung der öffentlichen Gesundheit dar, da sie nicht nur den Tabak- und Nikotinkonsum beeinflusst, sondern auch die Gesundheitskosten langfristig senkt.

Diese Präventionsaspekte blieben bislang in der Gesetzgebung unbeachtet. Die Tabaksteuer in der Schweiz wird seit ihrer Einführung unter rein fiskalischen Aspekten betrachtet. Die Entwicklung und Höhe der einzelnen Steuersätze auf Tabak- und Nikotinprodukte sind aus gesundheitspolitischer Sicht willkürlich gewählt und folgen keiner langfristigen präventionspolitischer Strategie.

Zusammenspiel von Steuermodell, -tarif und -planung

Die Tabaksteuer wird aktuell sehr unterschiedlich erhoben. Es existieren drei verschiedene Besteuerungsmodelle:

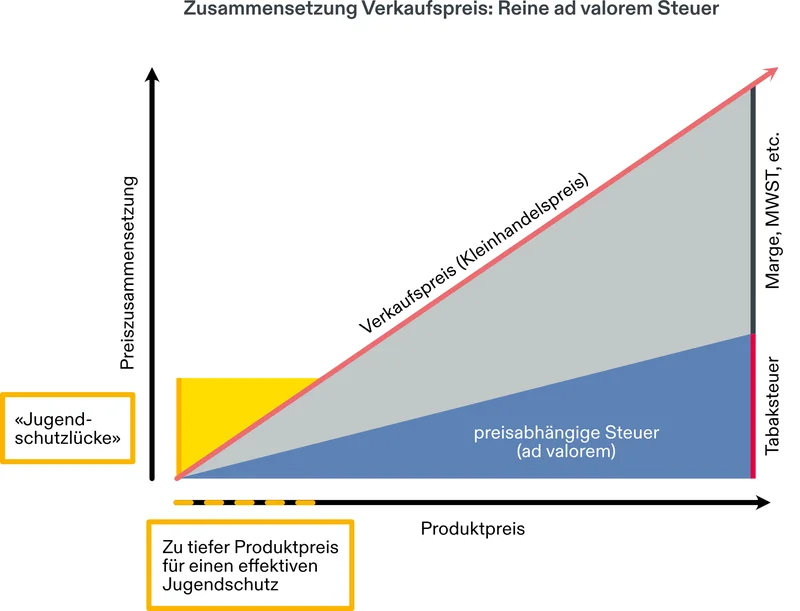

Auf Produkte mit erhitztem Tabak, Kau- und Schnupftabak (inkl. Snus) wird eine preisabhängige Steuer (in Prozent des Verkaufspreises) erhoben. Ein entscheidender Nachteil dieser auch ad valorem genannten Form der Besteuerung ist, dass sie bei Billigprodukten und Dumpingpreisen äusserst ineffektiv ist. Es ergibt sich eine «Lücke» im Jugendschutz. Gerade bei billigen Produkten ist eine hohe Steuer notwendig, um den niedrigen Produktpreis auszugleichen, welcher ansonsten besonders für Jugendliche Anreize schafft. Der Vorteil der preisabhängigen Steuer ist, dass sie flexibel auf Preisveränderungen reagiert.

Einweg-E-Zigaretten und nikotinhaltige Liquids werden im Unterschied dazu seit Anfang 2025 mit einem fixen Betrag pro Milliliter Flüssigkeit besteuert. Hoch genug angesetzt ist die spezifische Besteuerung ein effektiver Hebel Rabattaktionen und Dumpingpreise, da sie diese überproportional besteuert. Tiefe Preise werden dadurch unattraktiv für die Produzenten. Grösster Nachteil der spezifischen Steuer ist, dass eine Anpassung – zum Beispiel an die Teuerung – in der Regel ein langwieriger politischer Prozess ist.

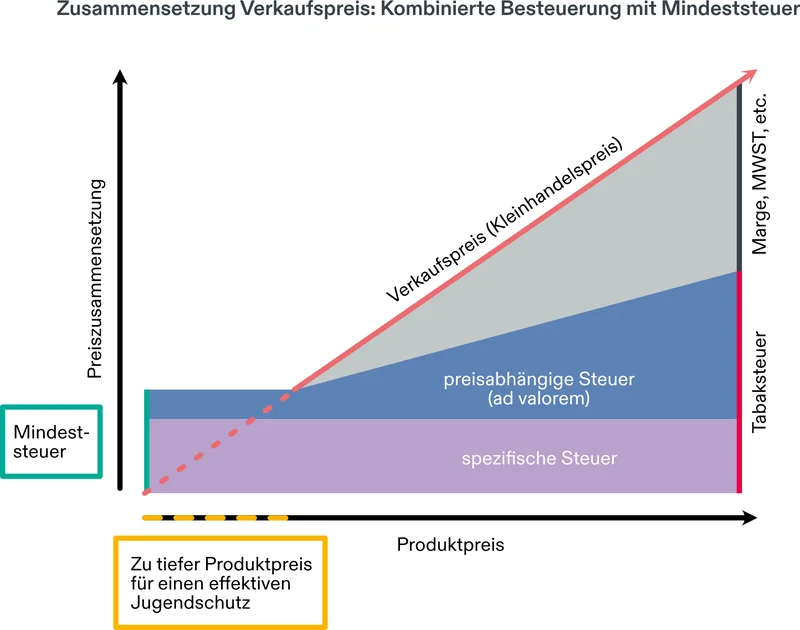

Auf Zigaretten, Feinschnitttabak, Zigarren und Zigarillos wird eine «intelligente» Kombination aus spezifischer und preisabhängiger Steuer erhoben, welche unterschiedliche Aufgaben erfüllen. Ergänzt werden diese beiden Steuern mit einer Mindeststeuer je Stück bzw. je Kilogramm. Dieses Besteuerungsmodell kombiniert somit den effektiven Hebel gegen Billigprodukte und Dumpingpreise (Spezifische Steuer, Mindeststeuer) mit einer flexiblen Komponente (Preisabhängige Steuer) die automatisch auf Preisveränderungen reagiert. Dieses kombinierte Modell ist aus Sicht der Prävention das sinnvollste Besteuerungsmodell.

AT Schweiz

AT Schweiz

Der Steuertarif für Zigaretten, der mit Abstand am meisten konsumierten Form von Tabak – und eine der schädlichsten Formen des Konsums, wurde in der Schweiz letztmals 2013 vom Bundesrat angehoben. Gemessen am Preisniveau und der Kaufkraft in der Schweiz sind Zigaretten und andere Tabak- und Nikotinprodukte verhältnismässig günstig erhältlich. Ein Päckchen Zigaretten ist bereits für unter 6 Franken zu kaufen: In der Schweiz liegt der Gesamtsteueranteil bei Zigaretten am Einzelhandelspreis bei nur knapp 60%. Die WHO empfiehlt jedoch einen Anteil von mindestens 75%. 2016 lehnte das Parlament ab, dem Bundesrat die Kompetenz für eine Erhöhung der Tabaksteuer auf Zigaretten zu erneuern. Zum Vergleich: In den meisten Ländern der EU, sowie Grossbritannien und Norwegen liegt der Gesamtsteueranteil zwischen 75% und 90%. Lediglich in Deutschland und Luxemburg liegt er aktuell noch bei je rund 70%.

Ein weiterer für die Prävention wichtiger Punkt ist eine Planung der Erhöhungsschritte der Tabaksteuer. Die Erhöhung der Tabaksteuer muss in regelmässigen und grossen Schritten erfolgen. Je kleiner die Schritte sind, desto geringer ist ihre präventive Wirkung.[i] Ein Vergleich mit der Preispolitik der Tabakkonzerne zeigt, dass deren Strategie der kleinen Preisaufschläge in den letzten zehn Jahren dem Geschäft mit Tabakwaren keineswegs schadete. Eine Wiederaufnahme bzw. Fortführung der Politik der kleinen Schritte durch Parlament und Bundesrat würde viel weniger zur Senkung des Tabakkonsums beitragen, als mit dem Instrument möglich wäre.

Neue Produkte bereiten Sorgen

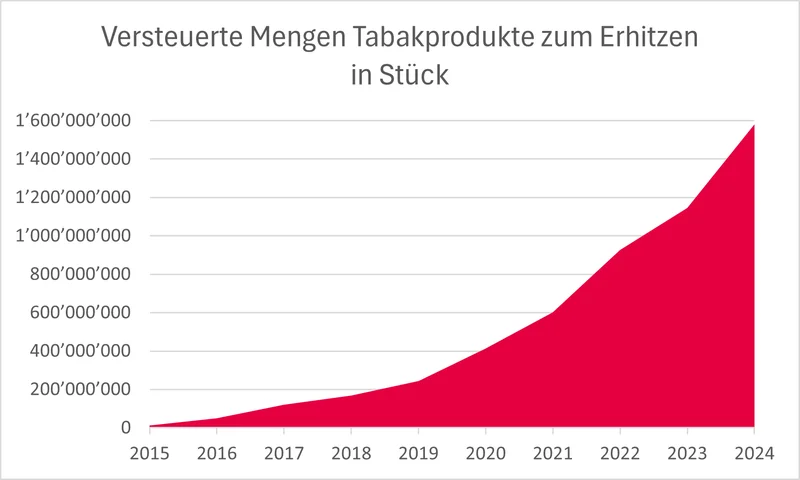

Es sind gerade die «neuen» Produkte (Tabakprodukte zum Erhitzen, Snus), auf welche aus Sicht der Prävention das falsche Steuermodell angewendet wird. Verschärft wird dieser Missstand durch unterschiedliche und bedenklich tiefe Steuertarife auf Tabakprodukte zum Erhitzen, Snus, Nikotinpouches und E-Zigaretten: Werden Zigaretten im Schnitt mit rund 50% besteuert, so sinkt der Tarif bei den neuen Produkten von (geschätzt) 26% bei nikotinhaltigen E-Liquids, auf 16% bei Tabakprodukten zum Erhitzen und 10% bei Snus und Nikotinpouches. Dabei boomen gerade diese drei Produkte. So hat sich der Verkauf von Snus und Nikotinpouches in der Schweiz innert 4 Jahren mehr als verdoppelt. Der Verkauf von Tabakprodukten zum Erhitzen hat sich in diesem Zeitraum sogar vervierfacht. Insgesamt ist der der Tabak- und Nikotinkonsum – trotz leichtem Rückgang bei den Zigaretten – am Steigen, sowohl im Gesamtkonsum wie auch bei den Konsumierendenzahlen pro Kopf. Diese Zunahme zeigt sich insbesondere unter Jugendlichen: 39% aller 15- bis 24-Jährigen konsumieren zurzeit Tabak- und Nikotinprodukte, das sind fast 10 Prozentpunkte mehr als bei der Gesamtbevölkerung.[ii]

AT Schweiz

Quelle: Bundesamt für Zoll und Grenzsicherheit BAZG, Tabak- und Biersteuer

Aus Präventionssicht machen die vom Gesetzgeber willkürlich festgelegten Tabaksteuertarife keinen Sinn. Dies gilt insbesondere für die Tabakprodukte zum Erhitzen: Untersuchungen zeigen, dass bei deren Konsum mittels Pyrolyse ebenfalls Rauch und gesundheitsschädliche Stoffe entstehen.[iii] Snus, Nikotinpouches und E-Zigaretten werden dagegen überproportional von Jugendlichen und Minderjährigen konsumiert. Durch die lange Konsumdauer von Oraltabak wird sehr viel Nikotin über die Mundschleimhaut durch den Körper aufgenommen, mit entsprechender Suchtgefahr. Bei E-Zigaretten kommt verkomplizierend dazu, dass es grosse Unterschiede zwischen den einzelnen E-Zigaretten und der genutzten Flüssigkeiten, bezüglich Inhaltsstoffen, Toxizität und insbesondere auch der Stärke bzw. Dosierung des süchtig machenden Nikotins gibt.

Die AT Schweiz will eine Tabaksteuer, welche sich an den Aspekten der Gesundheitsprävention orientiert. Sie spricht sich deshalb dafür aus, (1) das Modell der Kombinierten Besteuerung (inkl. Mindeststeuer) standardmässig für sämtliche Tabak- und Nikotinprodukte anzuwenden und nicht nebeneinander unterschiedliche Besteuerungsmodelle zu nutzen: Tabakprodukte zum Erhitzen sollen zukünftig nach demselben Steuermodell und -tarif wie Zigaretten besteuert werden. Snus, Nikotinpouches etc. nach dem Steuermodell und -tarif des Feinschnitttabaks.

Weiter spricht sich die AT Schweiz für (2) eine mittel- bis langfristige Erhöhung des Gesamtsteueranteils auf Tabakprodukte auf im Schnitt 75% aus. Dies bedeutet zum Beispiel bei den Zigaretten eine Erhöhung der Tabaksteuer pro Stück von aktuell rund 12 Rappen auf über 30 Rappen (zuzüglich 25% ad valorem). Damit würde ein Mindestverkaufspreis von 10 Franken pro Päckchen Zigaretten garantiert. Bereits kurzfristig muss nach Ansicht der AT Schweiz eine 40% Erhöhung der Tabaksteuer auf Zigaretten und Feinschnitttabak erfolgen, um zumindest ein Durchschnittspreis (WAP) von über 10 Franken (WAP 2024: 8.42 Franken) pro Päckchen Zigaretten zu erreichen.

Zudem sollen (3) E-Zigaretten und Liquids unter dem Aspekt der Tabak- und Nikotinsuchtprävention besteuert werden: Der Tarif der Tabaksteuer berücksichtigt evidenzbasiert das Krankheits- und Suchtpotential, beachtet internationale Empfehlungen und sorgt für hohe Mindestpreise, welche insbesondere Kinder und Jugendliche vom Kauf abhalten. Die AT Schweiz spricht sich für eine kombinierte Besteuerung, die den Fokus auf den Nikotingehalt legt: Kombination einer preisabhängigen Steuer und einer spezifischen Besteuerung des Nikotingehaltes.

Tabakpräventionsfonds stärken

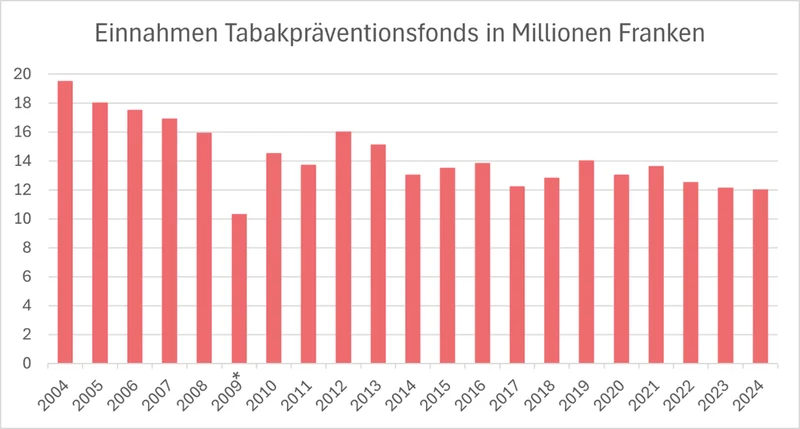

Der Tabakpräventionsfonds (TPF) wurde 2004 vom Parlament eingerichtet, um insbesondere Präventionsmassnahmen zu finanzieren, die den Einstieg in den Tabakkonsum verhindern, den Ausstieg fördern und die Bevölkerung vor Passivrauch schützen. Der Tabakpräventionsfonds wird seither unverändert durch eine fixe Abgabe pro verkaufte Zigarettenpackung (2,6 Rappen) und auf Feinschnitttabak finanziert. Durch die grossen Veränderungen des Tabak- und Nikotinmarktes in den letzten Jahren haben sich die Einnahmen des Fonds stark verringert: Standen der Tabakprävention 2004 noch über 19 Millionen Franken pro Jahr zur Verfügung, so ist dieser Betrag mittlerweile auf 12 Millionen Franken gesunken.

2009*: Systemänderung (Zulassung von Steuerlagern) Quelle: Jahresberichte des Tabakpräventionsfonds 2004 – 2024

Die Tabakprävention steht vor einer paradoxen Situation: Durch die vielen neuen boomenden Tabak- und Nikotinprodukte und der damit einhergehenden Diversifizierung des Tabak- und Nikotinmarktes verkompliziert sich die Arbeit der Präventionsorganisationen, sie sind heute deutlich stärker gefordert als vor zwanzig Jahren. Der Gesamtkonsum von Tabak- und Nikotinprodukten ist insbesondere bei Jugendlichen wieder am Steigen. Gleichzeitig sinken die finanziellen Ressourcen der Tabakprävention, da einerseits auf sämtliche «neuen» Produkte keine Präventionsabgabe erhoben wird und zudem der Betrag auf Zigaretten und Feinschnitttabak nie der allgemeinen Kostensteigerungen der letzten Jahrzehnte angepasst wurde.

Mit Blick auf diese beunruhigende Entwicklung spricht sich die AT Schweiz für eine Ausweitung der Abgabe zugunsten der Tabakprävention auf sämtliche dem Tabaksteuergesetz unterstellten Produkte aus (bei Flüssigkeiten entspricht eine Abgabe von 2,6 Rappen pro Päckchen rund 0,8667 Rappen pro Milliliter), sowie gleichzeitig einer Verdoppelung der der Abgabe zugunsten der Tabakprävention auf 5,2 Rappen pro Päckchen Zigaretten (bzw. 3,46 Franken pro Kilogramm und 1,7334 Rappen pro Milliliter.).

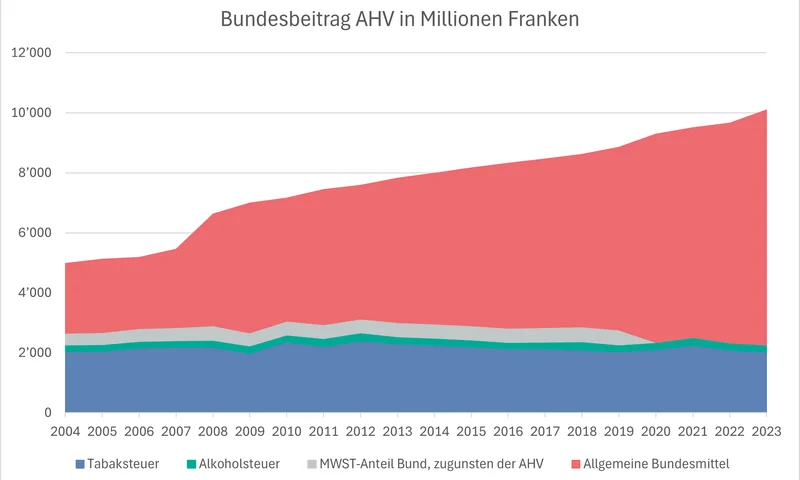

Finanzbedarf des Bundes steigt

Der Erlös der schweizerischen Tabaksteuer (aktuell rund 2 Milliarden Franken pro Jahr) wird zur Finanzierung der AHV verwendet. Sie ist Teil des Bundesbeitrags an die AHV, welcher durch das AHV-Gesetz auf 20,2 Prozent der jährlichen Rentenausgaben festgelegt ist. Über die letzten zwanzig Jahre ist dieser AHV-Beitrag auf über 10 Milliarden Franken gestiegen – das sind über 12 Prozent der Gesamteinnahmen des Bundes und wird und wird heute zu einem grossen Teil über allgemeine Steuereinnahmen finanziert. Der Bundesbeitrag wird in den nächsten Jahren weiter stark ansteigen, weil die AHV-Ausgaben infolge der Pensionierung der grossen Babyboomer-Jahrgänge stark steigen. Die 13. AHV-Rente wird den Bereinigungsbedarf nochmals um mehrere Milliarden vergrössern.

AT Schweiz

Quelle: Bundesamt für Zoll und Grenzsicherheit BAZG, Tabak- und Biersteuer

Résumé Massnahmen

- Spezialtarife für «neue Produkte» streichen: Tabakprodukte zum Erhitzen und Kau- und Schnupftabak (Snus inkl. Pouches) sollen entsprechend dem Tarifmodell und Steuersatz von Zigaretten und Feinschnitttabak versteuert werden.

- Generelle Erhöhung der Tabaksteuer: Der Tabaksteuertarif für Zigaretten und Feinschnitttabak soll in einer ersten Phase um rund 40% erhöht werden. Mittelfristig soll der Gesamtsteueranteil bei sämtlichen Tabakprodukten 75% betragen. Die Tariferhöhungen sollen in regelmässigen und langfristig geplanten grossen Schritten erfolgen.

- Nikotinstärke von E-Zigaretten besteuern: Der Tabaksteuertarif für E-Liquids soll sich an einem kombinierten Tarif aus Nikotindosierung und Kleinhandelspreis orientieren.

- Generelle Abgabe zugunsten Tabakpräventionsfonds: Die Abgabe zugunsten der Tabakprävention soll inskünftig auf alle Tabak- und Nikotinprodukte erhoben, sowie der Abgabebetrag verdoppelt werden.

AT Schweiz, Juni 2025

Links

Factsheet Modell Besteuerung (2021) https://www.at-schweiz.ch/documents/36/Factsheet_Modell_Steuer_E_Zigaretten.pdf

[i] World Health Organization (2021). WHO technical manual on tobacco tax policy and administration. ISBN 978-92-4-001918-8 [Titel anhand dieser ISBN in Citavi-Projekt übernehmen] , April 2021. https://www.who.int/publications/i/item/9789240019188

[ii] Bundesamt für Gesundheit (2023). Erhebung Gesundheit und Lifestyle. www.bag.admin.ch/de/erhebung-gesundheit-und-lifestyle zuletzt besucht am 08.12.2025

[iii] Auer, R., Concha-Lozano, N., Jacot-Sadowski, I., Cornuz, J., & Berthet, A. (2017). Heat-Not-Burn Tobacco Cigarettes: Smoke by Any Other Name. JAMA internal medicine, 177(7), 1050–1052.