- 16.12.2025

- News

- Blog AT

Imposizione del tabacco e dei suoi prodotti: le risposte fuori luogo del Consiglio federale

In Svizzera, l’imposizione del tabacco e dei suoi prodotti è particolarmente illogica e confusa. L’aliquota d’imposta varia molto da una categoria di prodotti all’altra, senza alcuna coerenza in termini di politica sanitaria e con disparità talmente pronunciate da provocare distorsioni di mercato.[i]

di Luciano Ruggia

In particolare, l’imposizione delle sigarette convenzionali è rimasta invariata dal 2013, poiché da allora il Parlamento ha sistematicamente rifiutato qualsiasi suo ritocco significativo verso l’alto. Ciò significa anche che l’aumento dei prezzi al dettaglio negli ultimi anni è dovuto esclusivamente al rigonfiamento dei margini di guadagno, ossia della parte che finisce direttamente nelle tasche dei produttori, senza alcun beneficio né per il gettito fiscale né per le politiche di salute pubblica.

Lo scorso settembre a Berna, in occasione della sessione d’autunno 2025, sono state finalmente presentate tre mozioni parlamentari volte a correggere l’evidente insufficienza dell’imposizione prevista per determinati prodotti del tabacco, che di fatto costituisce un privilegio fiscale per alcuni fabbricanti e per i loro articoli più problematici. Il 26 novembre 2025 il Consiglio federale ha reso noti i suoi pareri in merito alle tre mozioni: in sostanza, chiede al Parlamento di respingerle, avanzando argomenti la cui solidità varia da discutibile a francamente irrisoria.

Di seguito intendiamo esaminare in dettaglio gli elementi presenti nei pareri espressi dal Consiglio federale che, alla luce di una coerenza sia sanitaria sia fiscale, ci appaiono insufficienti, infondati o contraddittori.

Abolire il privilegio fiscale di cui gode la nuova gallina dalle uova d’oro del settore, ossia il tabacco da riscaldare

Attualmente, i prodotti di tabacco da riscaldare[ii] sono gravati da un’aliquota d’imposta pari al 16%, contro il 50.1% per le sigarette convenzionali. Questa differenza è dovuta al fatto che nella legge federale sull’imposizione del tabacco (LImT) gli stick destinati ai dispositivi riscaldanti sono classificati nella categoria «altri tabacchi manufatti». Tuttavia, questa classificazione è arbitraria e non risponde ad alcuna logica di politica sanitaria, né di politica fiscale o economica: gli stick in questione, infatti, sono destinati a essere consumati esattamente come le sigarette convenzionali, inducono una dipendenza del tutto analoga e comportano rischi sanitari ben documentati. Di conseguenza, la coerenza e l’equità fiscale imporrebbero di applicare loro un’aliquota d’imposta identica a quella delle sigarette combustibili.

Per opporsi a qualsiasi aumento fiscale, il Consiglio federale, nel parere espresso in merito alla mozione presentata dal consigliere nazionale Giorgio Fonio, che chiede di sottomettere i prodotti di tabacco riscaldato alla stessa aliquota di imposizione prevista per le sigarette,[iii] fa propri diversi argomenti ai quali l’industria del tabacco ci ha abituati da tempo. In particolare, impugna lo spauracchio del commercio illegale e evoca una non meglio identificata «riduzione dei rischi», ossia due elementi sui quali i produttori fanno sovente leva per ostacolare misure fiscali la cui efficacia in termini di salute pubblica è stata più volte comprovata.

In primo luogo, il Consiglio federale parte dal presupposto che gravare il tabacco da riscaldare con un’imposta equivalente a quella delle sigarette comporterebbe automaticamente un forte aumento dei prezzi. Un’affermazione che non ha nulla di evidente e che non è stata dimostrata. Prendiamo un esempio concreto: in Francia, i prodotti di tabacco da riscaldare sono gravati da un’aliquota del 51.4%, contro il 55% per le sigarette. Eppure, i prezzi rimangono simili a quelli praticati in Svizzera. In Francia un pacchetto di stick Terea costa circa 7.20 euro,[iv] mentre in Svizzera è venduto a circa 8.50 franchi.[v] In altre parole, in Svizzera gli stick Terea sono già notevolmente più costosi, nonostante l’imposizione sia molto più debole.

Di conseguenza, la differenza di prezzo che si osserva attualmente non riflette un’imposizione diversa, bensì il considerevole margine di profitto realizzato dal produttore. Se l’imposizione in Svizzera dovesse aumentare, è molto probabile che una parte sostanziale di tale aumento sarebbe assorbita da questo margine, e questo ridurrebbe l’impatto sul prezzo al dettaglio.

Va inoltre ricordato che, nonostante i prodotti di PMI si trovino in una posizione di dominio, in questo momento sul mercato svizzero sono presenti diversi prodotti di tabacco riscaldato in concorrenza diretta. In un contesto di imposizione più elevata, tale concorrenza eserciterebbe una pressione naturale al ribasso sui prezzi, effetto che il Consiglio federale non prende minimamente in considerazione.

Screenshot AT Suisse

Immagine 1: confronto tra i prezzi per una confezione da 10 pacchetti di stick Terea (200 stick). In alto a sinistra: sul sito web https://tabak.kkiosk.ch un pacchetto costa 8.50 fr. (si noti che, acquistando più pacchetti, si ottengono immediatamente degli sconti). In basso a sinistra: sul sito web europeo https://smog-store.com, che consegna in tutti i Paesi limitrofi della Svizzera, un pacchetto costa 7.20 €. A destra: il sito web dei commerci duty free dell’aeroporto di Zurigo https://zurich.shopdutyfree.com, dove un pacchetto costa solo 4.72 fr.

Una delle principali cause di perdite fiscali, ben più degli acquisti transfrontalieri, sono i considerevoli volumi venduti nei negozi duty free. A differenza degli acquisti effettuati all’estero, le vendite nelle zone franche avvengono sul territorio svizzero, in un contesto perfettamente legale, ma che sfugge in larga parte ai meccanismi dell’imposta sul tabacco. La Confederazione, quindi, rinuncia volontariamente a importanti entrate fiscali per prodotti che, nella maggior parte dei casi, saranno consumati sul suo territorio anche dopo il ritorno dei viaggiatori (di ritorno negli aeroporti svizzeri, infatti, si finisce inevitabilmente per passare dalla zona dei duty free, dove sono in vendita articoli esenti da imposte).

Questa situazione comporta un duplice problema. Da un lato, offre all’industria del tabacco un canale di distribuzione altamente redditizio, nel quale un’imposizione ridotta al minimo e i prezzi stracciati incoraggiano il consumo. Dall’altro, compromette l’efficacia della nostra politica fiscale, e la Confederazione, che giustifica un’imposizione ridotta del tabacco riscaldato con la minaccia (del tutto presunta) di un commercio illegale o di un aumento eccessivo dei prezzi, tollera parallelamente un sistema che consente di acquistare un pacchetto di stick Terea a meno di 5 franchi, ossia quasi la metà del prezzo sul mercato ordinario.

In un momento in cui il segmento del tabacco riscaldato sta registrando una crescita esponenziale sul mercato svizzero, ignorare il ruolo dei duty free equivale a lasciare aperta una grossa falla fiscale. Una riforma coerente dell’imposizione prevista per questi prodotti non può ignorare questo canale di vendita: per ripristinare l’equità fiscale, ridurre gli incentivi al consumo e impedire che centinaia di milioni di franchi continuino a sfuggire ogni anno ai meccanismi di imposizione del tabacco, è necessario armonizzare i prezzi e vietare la vendita di tabacco e nicotina esenti da imposte nei duty free.

Aumentare l’imposizione dei prodotti di tabacco riscaldato non comporterebbe necessariamente un aumento significativo dei prezzi, contrariamente a quanto affermato dal Consiglio federale.

Da decenni l’industria del tabacco brandisce lo spauracchio del commercio illegale per opporsi a qualsiasi aumento delle imposte o inasprimento delle normative; ma si tratta solo di retorica, in gran parte frutto di disinformazione strategica.[vi] Numerose analisi scientifiche indipendenti dimostrano che un aumento dell’imposizione correttamente applicato non provoca automaticamente una recrudescenza del mercato nero, al contrario: l’entità di quest’ultimo è dettata soprattutto da fattori quali la corruzione, la debolezza dei controlli doganali o la tolleranza politica.[vii] Una revisione sistematica degli studi in questo ambito, apparsa su Tobacco Control, dimostra che l’equazione «più tasse = più contrabbando» è un argomento centrale che i lobbisti dell’industria del tabacco sfoderano regolarmente, così come l’affermazione che le entrate fiscali diminuirebbero o che i consumatori si orienterebbero massicciamente verso canali di smercio illegali. Diversi studi dimostrano inoltre che i dati presentati dai produttori di sigarette a sostegno di tali affermazioni sono fortemente tendenziosi, in quanto, rispetto alle valutazioni indipendenti, esagerano in modo sistematico le dimensioni del mercato nero. Ricerche condotte dall’Università di Bath rivelano che i rapporti finanziati dall’industria si fondano su metodologie poco trasparenti e non riproducibili, spesso concepite per gonfiare artificialmente le cifre.[viii] Altri rapporti ancora sottolineano inoltre che è paradossalmente l’industria stessa a essere coinvolta nel commercio illegale o a trarne profitto, il che rende le sue argomentazioni ancora meno credibili. Organizzazioni internazionali quali l’OMS e istituti specializzati quali Tobacconomics confermano che i Paesi con aliquote d’imposizione elevate non sono quelli con il maggior contrabbando e che gli argomenti dell’industria mirano principalmente a impedire o ritardare l’adozione di politiche fiscali efficaci.[ix] In sintesi, lo spauracchio del commercio illegale è meno una realtà che un’argomentazione dei lobbisti volta a proteggere i profitti dell’industria del tabacco e a dissuadere i governi dall’adottare misure di salute pubblica la cui efficacia è stata più volte comprovata.

L’industria del tabacco evoca sistematicamente lo spauracchio di un’esplosione del mercato nero – una minaccia che, tuttavia, ha ben poco di reale.

Oltre a queste considerazioni generali che riguardano le sigarette convenzionali, è importante ricordare che in Svizzera il mercato nero degli stick di tabacco da riscaldare è del tutto inesistente. Ben più complessa rispetto alla produzione di sigarette convenzionali, quella degli stick da riscaldare richiede macchinari specializzati, una tecnologia di taglio e ricostituzione del tabacco, nonché materiali specifici. Inoltre, il tabacco utilizzato per gli stick è altamente trattato e contiene numerosi additivi chimici che inducono dipendenza, molto diversi da quelli utilizzati per le sigarette convenzionali. Per le reti criminali, produrre stick contraffatti sarebbe troppo costoso e quindi poco redditizio.

Ad oggi in Svizzera non sono mai stati rintracciati stick contraffatti per dispositivi riscaldanti. In alcuni Paesi asiatici sono stati segnalati dei sequestri, ma si tratta di casi isolati e di prodotti di scarsa qualità, del tutto assenti dai mercati europei.

In Svizzera, il mercato nero dei prodotti di tabacco da riscaldare è praticamente inesistente. L’argomento del commercio illegale, avanzato dal Consiglio federale per rifiutare una correzione fiscale, non ha quindi alcun fondamento.

La cosiddetta «riduzione dei rischi», argomento sul quale l’industria del tabacco ama insistere, sembra essersi insinuata anche nel parere del Consiglio federale: «Prezzi di vendita più elevati possono anche indurre i fumatori a ridurre il consumo di tabacco, a passare a prodotti meno nocivi per la salute o addirittura a smettere di fumare». Ma a quali «prodotti meno nocivi» si riferisce il Consiglio federale? Da anni l’industria afferma che il tabacco riscaldato è molto meno pericoloso delle sigarette, ma non è vero: questo argomento è semplicemente l’elemento centrale attorno al quale ruota tutta la sua strategia di marketing, basata su dati tendenziosi, la cui raccolta e la cui pubblicazione sono finanziate dai produttori stessi.

È opportuno ricordare qui un punto essenziale: purtroppo in Svizzera l’imposizione del tabacco non ha alcuna finalità di salute pubblica, come le autorità stesse continuano a ribadire. Se l’imposizione fosse pensata in funzione della pericolosità dei prodotti, gli stick di tabacco riscaldato dovrebbero essere gravati da un’aliquota identica a quella delle sigarette convenzionali, in quanto i rischi sanitari correlati sono analoghi. Sovente l’industria presenta i prodotti di tabacco da riscaldare come «molto meno nocivi»,[x] ma quest’affermazione non è corroborata da alcuno studio indipendente e di qualità. Al contrario, analisi realmente indipendenti dimostrano che i prodotti di tabacco riscaldato liberano numerose sostanze tossiche, inducono una forte dipendenza e possono causare gravi malattie, proprio come le sigarette convenzionali. Nonostante ciò, l’industria continua a diffondere la falsa informazione secondo la quale il tabacco riscaldato sarebbe meno nocivo «nella misura del 95%», basandosi su dati provenienti da studi interni, ossia studi che sono stati ampiamente criticati per le distorsioni metodologiche, la mancanza di trasparenza e l’evidente finalità commerciale.[xi]

Il tabacco riscaldato non è meno pericoloso delle sigarette convenzionali. L’idea che questi prodotti comporterebbero un «rischio ridotto» è falsa e viene diffusa da studi tendenziosi, finanziati o pubblicati direttamente dall’industria del tabacco.

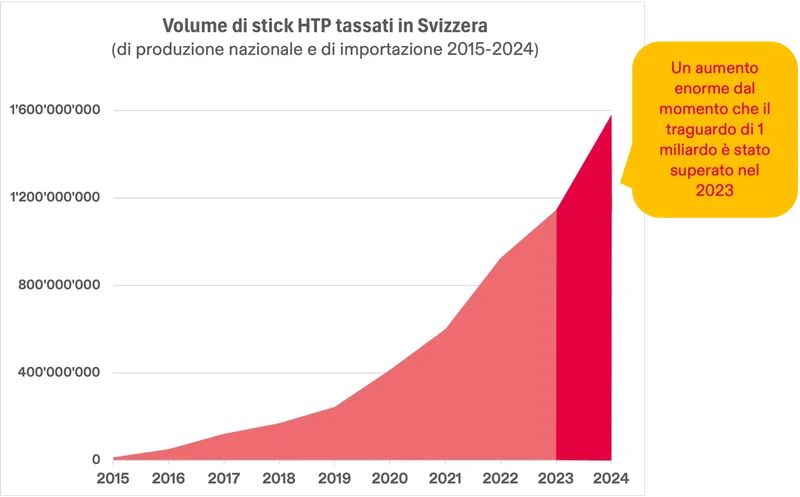

Tabacco da riscaldare: ogni anno la Confederazione rinuncia a entrate fiscali per 225 milioni di franchi e oltre

I prodotti di tabacco da riscaldare sono diventati un segmento molto importante sul mercato svizzero. Nel 2024 in Svizzera sono stati venduti ben 1.5 miliardi di stick, pari a 75 milioni di pacchetti da 20 unità. Questi pacchetti vengono venduti in media a 8.80 franchi l’uno.

AT Svizzera

Immagine 2 : Quantità di prodotti di tabacco riscaldato venduti in Svizzera : https://www.at-schweiz.ch/it/conoscenze/prodotti-o/prodotti-a-tabacco-riscaldato-htp/

Tuttavia, a differenza delle sigarette convenzionali, questi prodotti sono soggetti a un’aliquota del 16% soltanto. Secondo i calcoli di AT Svizzera, nel 2024 questa imposizione ridotta ha generato proventi pari a circa 105.6 milioni di franchi. Un importo che, a prima vista, potrebbe sembrare considerevole, ma che in realtà è di molto inferiore a quello che si otterrebbe con un trattamento fiscale coerente.

Se sugli stick di tabacco da riscaldare gravasse un’imposta analoga a quella delle sigarette, ovvero del 50.1%, le entrate fiscali avrebbero superato i 330 milioni di franchi. In altre parole, mantenendo questo scarto nell’imposizione, la Confederazione rinuncia ogni anno a circa 225 milioni di franchi.

Come già indicato, questa differenza ha origine nella classificazione stabilita dalla legge federale sull’imposizione del tabacco (LImT), che colloca gli stick di tabacco da riscaldare nella categoria «altri tabacchi manufatti». Una distinzione del tutto arbitraria.

Considerata la crescita spettacolare delle vendite di tabacco da riscaldare in Svizzera, è molto probabile che nel 2025 il volume superi già i 2.5 miliardi di stick l’anno. In uno scenario di questa ampiezza, se si applicasse la stessa aliquota delle sigarette (50.1%), i proventi dell’imposta sugli stick raggiungerebbero quasi 551 milioni di franchi. Ciò significa che in questo momento la Svizzera sta rinunciando a oltre 375 milioni di franchi di entrate l’anno: una perdita colossale, dovuta direttamente all’insufficienza dell’imposta sul tabacco da riscaldare.

In sintesi, il parere del Consiglio federale in merito all’imposizione dei prodotti di tabacco da riscaldare si basa su argomenti tendenziosi, non dimostrati o esagerati. Così facendo, il governo spiana la strada all’industria del tabacco, permettendole di beneficiare di un trattamento fiscale di favore e di massimizzare i suoi profitti su prodotti la cui pericolosità per la salute è analoga a quella delle sigarette convenzionali.

Tassare lo snus e le bustine di nicotina

La seconda mozione che il Consiglio federale invita il Parlamento a respingere è stata presentata dal consigliere nazionale Patrick Hässig e riguarda l’imposizione dello snus e delle bustine di nicotina.[xii] Va ricordato, in primo luogo, che nell’Unione europea lo snus è vietato, alla sola eccezione della Svezia, e che lo era anche in Svizzera fino al 2019. Quanto alle bustine di nicotina, sono state ideate dall’industria del tabacco proprio per aggirare questi divieti europei.[xiii]

Nel suo parere – che altro non è che un copia e incolla di quello espresso in merito alla mozione precedente – il Consiglio federale brandisce di nuovo lo spauracchio del mercato nero. Ma questo non è il suo unico argomento discutibile. Si legge, ad esempio che «il prezzo medio di una confezione di snus o di una bustina di nicotina non contenente tabacco è di 7.95 franchi». Non è chiaro come sia stato calcolato questo «prezzo medio», né in che modo possa essere rilevante per discutere il livello dell’aliquota d’imposta che dovrebbe gravare su questi prodotti. Poiché l’intero ragionamento del Consiglio federale si basa su questo «prezzo medio» – elemento che emerge già nella prima frase del parere – riteniamo indispensabile esaminarlo più da vicino.

Il vero prezzo di una scatola di snus o di bustine di nicotina

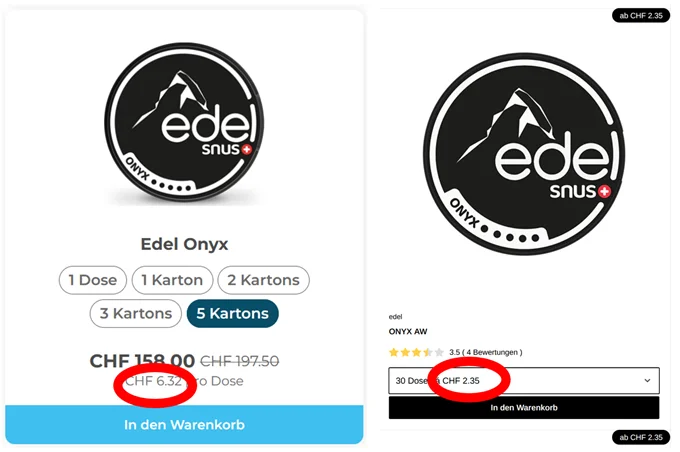

Attualmente, alcune scatole tra le più costose possono raggiungere prezzi fino a 10.90 franchi, in particolare per alcuni prodotti di marca Velo venduti sul sito Kkiosk.ch. Tuttavia, come sulla maggior parte delle piattaforme online, la strategia commerciale prevalente consiste nel proporre sconti significativi sugli acquisti di confezioni multiple. Ad esempio, l’acquisto di 5 confezioni (da 25 scatole l’una) di Elf Cool Storm Pouches 20 mg fa scendere immediatamente il prezzo unitario a 6.32 franchi. Va inoltre ricordato che Kkiosk, società del gruppo Valora, è uno dei rivenditori più cari.

Su molti siti svizzeri, i prezzi delle confezioni sono di gran lunga inferiori e spesso si aggirano intorno ai 5 franchi, potendo anche facilmente scendere al di sotto di tale cifra. Su un importante sito di vendita online quale SnusMarkt.ch, è raro che il costo di una scatola superi 5 franchi (ad es. Velo Crispy Peppermint a 5.09 fr.). Inoltre, all’acquisto di confezioni multiple, i prezzi diminuiscono notevolmente: ad esempio, l’acquisto di 120 scatole dello stesso prodotto riduce il prezzo unitario a 3.32 franchi. In realtà, è altamente improbabile che la persona che fa i suoi acquisti via Internet ordini una sola scatola. Questo mercato si basa in gran parte sull’abitudine diffusa di acquistare grandi quantità, il che rende il «prezzo medio» indicato dal Consiglio federale non solo discutibile, ma del tutto estraneo alla realtà commerciale del settore.

Screenshot AT Suisse

Immagine 3: Confronto dei prezzi praticati su diverse piattaforme che vendono confezioni di snus Edel Onyx. Sul sito Kkiosk.ch una scatola cosa 7.90 fr., ma all’acquisto di 25 scatole, il prezzo unitario scende a 6.32 fr. Su un sito web più conveniente, Snushus.ch, la stessa scatola è in vendita a 2.95 fr., ma all’acquisto di 30 scatole, il prezzo unitario scende a 2.35 fr. (verifica effettuata sui siti web il 1° dicembre 2025)

Per quanto riguarda i prezzi dello snus, è necessario considerare anche una pratica piuttosto diffusa ma poco nota al grande pubblico: quella delle cosiddette «mega-box». Alcune marche, come Siberia, propongono scatole da 500 g, che contengono circa 625 bustine. Queste scatole di grandi dimensioni, disponibili ad esempio a 124.99 franchi, fanno scendere il prezzo unitario a circa 0.20 franchi per bustina, ossia meno della metà rispetto al prezzo della bustina venduta in una scatola classica da 20.

Questi formati extra large modificano profondamente la struttura reale dei prezzi e rendono lo snus molto meno costoso di quanto possa sembrare se ci si basa solo sulle scatoline standard. Dimostrano inoltre che i consumatori abituali, ossia le persone a maggior rischio di dipendenza, possono accedere con facilità a grandi quantità di prodotto, vendute a prezzi particolarmente bassi. Per valutare correttamente l’impatto fiscale e sanitario di questi prodotti, quindi, è indispensabile integrare nell’analisi della situazione anche queste pratiche commerciali.

AT Suisse

Immagine 4 : https://www.snusexpress.ch/de/brands/siberia/siberia-extremely-strong-white-dry-500g-1595 (consultato il 1° dicembre 2025)

Per quanto riguarda il «prezzo medio», ci chiediamo in che modo il Consiglio federale abbia effettuato i suoi calcoli. Non solo è del tutto improbabile che 7.95 franchi riflettano il vero prezzo medio sul mercato attuale ma, considerando il volume delle vendite online, nelle quali i prezzi sono sistematicamente ridotti e diminuiscono in funzione delle quantità acquistate, è probabile che il vero prezzo medio si aggiri piuttosto intorno ai 5 franchi o sia addirittura inferiore.

Qual è il prezzo reale di una confezione di bustine di nicotina? Sulle piattaforme di vendita online è sovente inferiore della metà rispetto a quello indicato dal Consiglio federale. Come mai il Consiglio federale sembra conoscere così poco questo mercato?

Considerato il contesto, sarebbe indispensabile conoscere l’esatta metodologia utilizzata dal Consiglio federale per stabilire l’importo indicato: quali fonti ha consultato? Che tipo di punti vendita ha preso in considerazione? Il suo calcolo include l’acquisto di confezioni multiple, che è la modalità di acquisto prevalente online? Senza queste precisazioni, la cifra avanzata appare poco trasparente e non può costituire una base solida per un’argomentazione fiscale.

Snus sul mercato nero? Ma dove?

Come nel suo parere riguardante l’imposizione del tabacco da riscaldare, anche per lo snus il Consiglio federale mette in guardia contro il rischio di uno sviluppo del commercio illegale o degli acquisti transfrontalieri. Ma questo argomento è semplicemente assurdo, visto che in tutti i Paesi limitrofi la vendita di snus è vietata! Per raggiungere il Paese più vicino in cui lo snus è legalmente in vendita, ossia la Svezia, il consumatore svizzero dovrebbe percorrere oltre 1000 km. In altre parole, l’idea di un «turismo dello snus» o di un commercio parallelo su larga scala è, più che un rischio effettivo, un elemento dell’arsenale retorico comunemente utilizzato dall’industria.

È vero che per acquistare snus a prezzi più convenienti, il consumatore svizzero potrebbe attraversare il confine… ma da lì dovrebbe poi proseguire fino in Svezia!

Come per gli altri prodotti del tabacco, lo spauracchio del mercato nero non è che una fantasia propagandistica dell’industria.

Il Consiglio federale sembra anche temere che un aumento eccessivo dei prezzi ai quali sono vendute le bustine di nicotina possa incentivare un commercio clandestino. Anche in questo caso si tratta di una minaccia in larga misura immaginaria, dal momento che in Svizzera non esiste praticamente alcun mercato nero, nemmeno per le sigarette, nonostante il loro costo elevato. Il Consiglio federale sostiene inoltre che «in passato, un aumento graduale dell’imposta si è dimostrato efficace, portando a un costante incremento delle entrate [fiscali]». Si deve quindi dedurre che il Consiglio federale sia favorevole a incrementi regolari e pianificati dell’imposta sullo snus e sulle bustine di nicotina? Questa strategia è oramai consolidata in molti Paesi, che adeguano le loro aliquote d’imposta anno dopo anno, proprio per riuscire a mantenere una politica dei prezzi efficace.

Purtroppo, bisogna ricordare che in Svizzera questa strategia non è invalsa nemmeno per le sigarette convenzionali, dato che l’imposizione su questo fronte è completamente bloccata dal 2013. In Parlamento, infatti, la lobby del tabacco è riuscita a ostacolare qualsiasi aumento dell’aliquota, paralizzando così uno degli strumenti di salute pubblica più efficaci. In questo contesto, il riferimento del Consiglio federale a un «aumento graduale» che sarebbe intervenuto in passato appare a dir poco paradossale.

Estendere il finanziamento della prevenzione a tutti i prodotti del tabacco e della nicotina

La terza e ultima mozione, presentata dalla consigliera nazionale Yvonne Bürgin, chiede di finanziare la prevenzione del tabagismo applicando una tassa a tutti i prodotti del tabacco e della nicotina.[xiv] Oggi i prodotti giunti più recentemente sul mercato – snus, bustine di nicotina, sigarette elettroniche – non contribuiscono in alcun modo al Fondo per la prevenzione del tabagismo (FPT), nonostante siano sempre più sovente la porta d’accesso alla dipendenza da nicotina, in particolare tra i giovani. La mozione evidenzia anche un paradosso oramai ben noto: mentre questi nuovi prodotti si diffondono rapidamente, le risorse destinate alla prevenzione ristagnano o addirittura diminuiscono. L’introduzione di un contributo specifico, pertanto, consentirebbe di ristabilire un certo equilibrio.

Non si tratta di adottare una nuova tassa di scopo – opzione alla quale il Parlamento è generalmente riluttante – ma semplicemente di estendere una tassa che già esiste su altri prodotti, rinforzando in tal modo i mezzi finanziari destinati alla prevenzione del tabagismo, che sono da tempo in costante erosione.

Tuttavia, il Consiglio federale raccomanda al Parlamento di respingere anche questa mozione, ricordando che è in corso di redazione un rapporto per valutare la possibilità di estendere il contributo al FPT alla totalità dei prodotti del tabacco. Quando il rapporto sarà presentato, la decisione spetterà nuovamente al Parlamento dove, come di consueto, la lobby del tabacco ricorrerà a tutti i mezzi e argomenti possibili, anche i più ingannevoli, per ostacolare l’adozione di qualsiasi misura che possa aumentare l’imposizione o consolidare la prevenzione.

[i] https://www.at-schweiz.ch/it/advocacy/prezzi-tasse/imposta-sul-tabacco/

[ii] https://www.parlament.ch/it/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254277

[iii] https://www.parlament.ch/it/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254277

[iv] Sito europeo, consultato il 1° dicembre 2025: https://smog-store.com/fr/terea

[v] Sito Kkiosk, consultato il 1° dicembre 2025: https://tabak.kkiosk.ch/products/iqos-iluma-terea-turquoise

[vii] Tobacco Atlas (2023) Illicit Trade. Accessibile online : https://tobaccoatlas.org/challenges/illicit-trade/ , consultato il 4 novembre 2024.

[viii] Gallagher, Allen W. A.; Evans-Reeves, Karen A.; Hatchard, Jenny L.; Gilmore, Anna B. (2019) Tobacco industry data on illicit tobacco trade: a systematic review of existing assessments. In : Tobacco Control, vol. 28, n° 3, p. 334–345. DOI: 10.1136/tobaccocontrol-2018-054295.

[ix] https://www.economicsforhealth.org/files/research/553/Illicit-Trade-Policy-Brief_v2.1-1.pdf

[xi] https://www.at-schweiz.ch/it/blog-at/95/

[xii] https://www.parlament.ch/it/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254295

[xiii] https://www.at-schweiz.ch/it/conoscenze/prodotti-o/snus/

[xiv] https://www.parlament.ch/it/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254298