Imposte sul tabacco

Nella sua forma attuale, l’imposta sul tabacco è stata introdotta nel 1969, contemporaneamente all’abolizione dei dazi doganali sul tabacco importato.

I proventi dell’imposta sul tabacco riscossa dalla Confederazione confluiscono interamente nelle casse dell’AVS e dell’AI. Nel 2020 si è trattato di 2,1 miliardi di franchi, cioè il 4,5% delle entrate dell'AVS (le entrate dell'AVS nel 2020 ammontavano a 46,6 miliardi di franchi).

Negli ultimi anni il prezzo delle sigarette è aumentato a più riprese. All’origine di oltre la metà di questi rincari vi è l’industria del tabacco, mentre il resto è stato deciso dalla Confederazione. Dall’ultima volta in cui il Parlamento ha accordato al Consiglio federale un maggiore margine di manovra in tal senso, ossia nel 2003, l’imposta sul tabacco delle sigarette e sul tabacco trinciato fine è stata aumentata sei volte, per un totale di 1,70 franchi. L’ultima modifica decisa dal Consiglio federale risale all’aprile 2013, per un rincaro di dieci centesimi, con i quali ha esaurito la competenza che gli era stata concessa. Nel dicembre 2016, su proposta del Consiglio federale, il Parlamento ha rifiutato di estendere ulteriormente questa competenza.

Un’analisi della politica dei prezzi adottata dai fabbricanti rivela che i piccoli rincari non nuocciono affatto al commercio degli articoli da fumo. Dal 2003 al 2020 le multinazionali del settore hanno aumentato il loro margine più volte, per un totale di quattordici leggeri ritocchi verso l’alto e di una somma complessiva di 2,30 franchi.

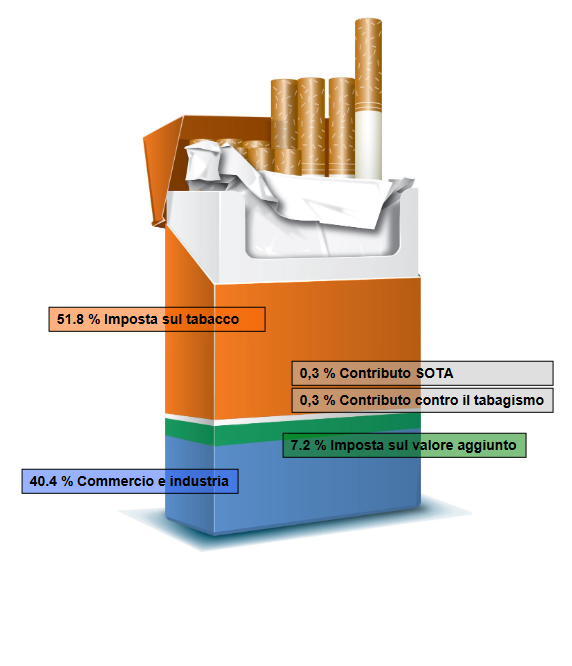

Come si compone il prezzo al dettaglio di un pacchetto di sigarette venduto per 8.80 fr.

Grafico: Amministrazione federale delle dogane

Finora, a livello legislativo l’imposta sul tabacco in Svizzera è stata considerata in una prospettiva puramente fiscale, mentre i vantaggi che presenta quale misura per prevenire il tabagismo sono rimasti lettera morta. Eppure la sua efficacia in tal senso è nota da tempo: si sa infatti che i rincari del prezzo al dettaglio, quando sono sufficientemente consistenti, riescono a far diminuire il consumo di tabacco, soprattutto tra le persone con un reddito modesto, e hanno un effetto dissuasivo sui giovani che vorrebbero iniziare a fumare, poiché anche questa è una fascia di popolazione sensibile ai prezzi.

Tassare in modo intelligente le sigarette e il tabacco trinciato fine

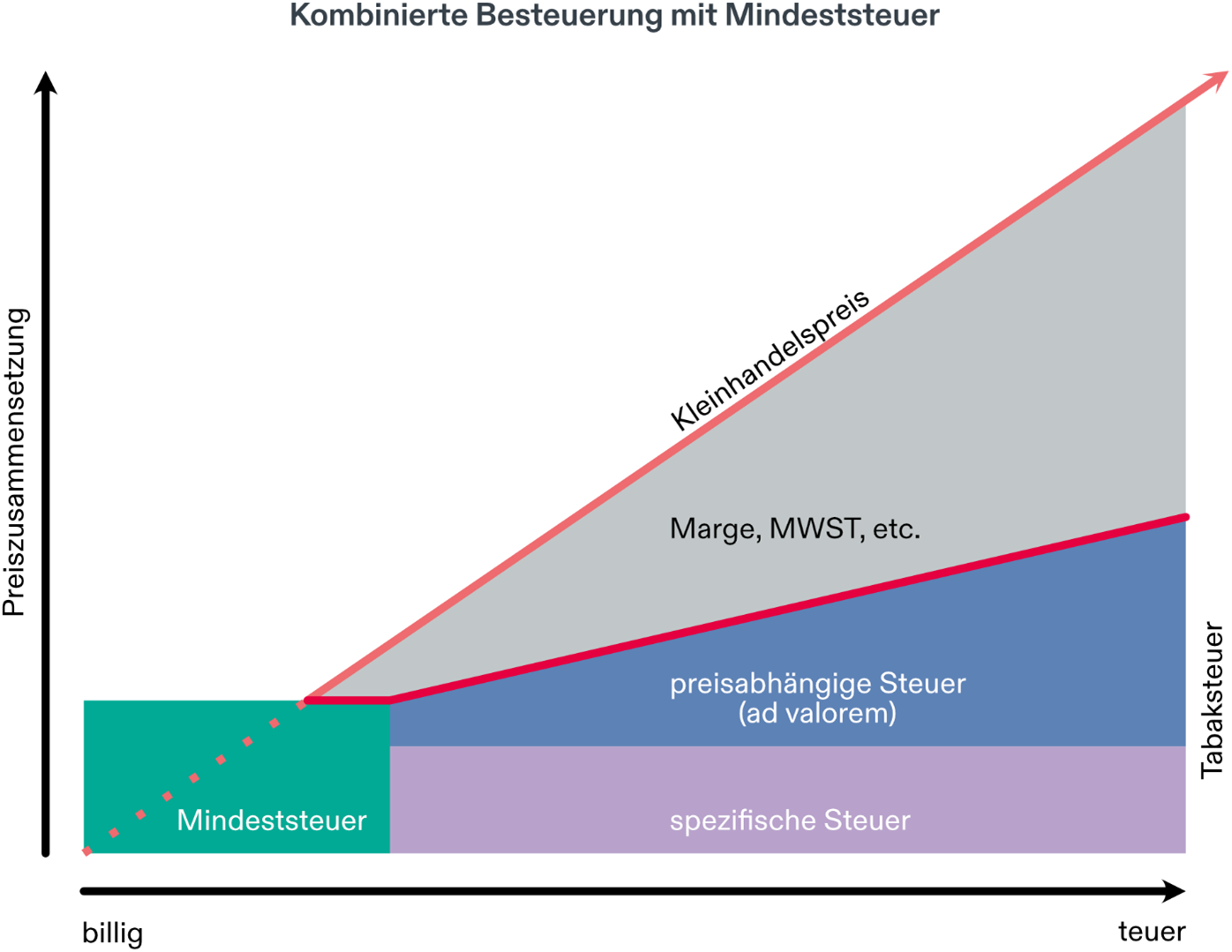

L’imposta sul tabacco delle sigarette e sul tabacco trinciato fine consta di tre elementi, che perseguono obiettivi diversi:

- Una parte di imposta specifica, che viene riscossa su ogni pezzo, e una parte di imposta minima, anch’essa riscossa al pezzo, che servono a ostacolare i prezzi di dumping e le azioni promozionali fondate sugli sconti e i ribassi.

- Una parte di imposta corrispondente invece a una quota percentuale del prezzo al dettaglio, detta anche imposta ad valorem, che completa in modo flessibile le altre due, reagendo automaticamente alla fluttuazioni di prezzo.

Purtroppo l’imposizione combinata, con la sua parte di imposta minima, non è stata adottata per altri prodotti, quali il tabacco per uso orale o il tabacco riscaldato. Questi sono tassati solo ad valorem, con un’aliquota molto bassa del 6 e del 12% rispettivamente. Quanto alle sigarette elettroniche, sono completamente esenti dall’imposta sul tabacco.

L’imposta sul tabacco in Svizzera

Modello di imposizione proposto da AT Svizzera

Riferendosi alla legge federale sull’imposizione del tabacco (LImT; RS 641.31) attualmente in vigore, in particolare ai suoi punti forti e a quelli deboli, AT Svizzera ha elaborato un modello per la revisione del regime di imposizione da essa previsto, focalizzandosi in particolare su tre obiettivi:

- unificare l’imposizione sul tabacco in un modello quanto più possibile omogeneo e che comprenda anche le sigarette elettroniche,

- fissare le aliquote d’imposta sulle sigarette elettroniche e sulle cartucce di liquidi facendo in modo di proteggere i giovani e di tenere conto dei danni alla salute che comporta il consumo di questi prodotti,

- armonizzare le aliquote d’imposta sui singoli gruppi di prodotti.

Obiettivo 1 – Unificare l’imposizione sul tabacco e tassare anche le sigarette elettroniche

A nostro parere, l’impiego parallelo di due modelli di imposizione non ha senso, soprattutto se consideriamo il forte dinamismo che caratterizza il mercato degli articoli contenenti tabacco o nicotina. Occorre invece un modello di tassazione uniforme che comprenda anche i cosiddetti nuovi prodotti. Adottare modelli diversi per determinati articoli rende il sistema confuso e pone il Legislatore in una posizione di costante ritardo rispetto all’evoluzione del mercato. Inopportuna appare anche la limitazione della parte di imposta destinata alla prevenzione del tabagismo, che finora grava solo le sigarette tradizionali e il tabacco sciolto. La prevenzione del tabagismo, infatti, non è rivolta solo a chi fuma sigarette o fa uso di tabacco sciolto, bensì a chi consuma qualsiasi prodotto contenente tabacco o nicotina.

Per queste ragioni AT Svizzera propone due modifiche di fondo:

- Adottare il modello di imposizione combinata, che includa sempre una parte di imposta minima, per tutti i prodotti contenenti tabacco o nicotina.

- Estendere la parte di imposta destinata al Fondo per la prevenzione del tabagismo (FPT) a tutti i prodotti contenenti tabacco o nicotina.

Obiettivo 2 – Strutturare l’imposta in modo da proteggere i giovani e tenere conto dei danni alla salute

Come già ricordato, finora l’imposizione del tabacco non ha tenuto conto degli aspetti di politica sanitaria. Quando vengono fissate le aliquote dell’imposta sui prodotti contenenti tabacco o nicotina non si considerano in alcun modo i possibili danni alla salute che essi comportano.

L’imposizione è una delle misure di prevenzione del tabagismo più efficaci. Un prezzo elevato ha effetto soprattutto sui giovani, poiché li spinge a non fumare o a fumare meno. Si è infatti potuto constatare che se il prezzo al dettaglio aumenta del 10%, la domanda diminuisce in media del 4% circa.

Per riuscire a proteggere i giovani e a tenere conto dei danni alla salute che comporta il consumo di questi prodotti, AT Svizzera propone di:

- adottare un’imposizione combinata sulle sigarette elettroniche, che comprenda anche una parte di imposta minima. La parte specifica dell’imposta e la parte di imposta minima vanno fissate in funzione della quantità di nicotina che il prodotto contiene.

Come per le sigarette tradizionali, anche per le sigarette elettroniche il modello di imposizione combinata comprendente una parte di imposta minima sarebbe efficace per ostacolare i prezzi di dumping e le azioni promozionali fondate su sconti e ribassi. L’elemento specifico dell’imposta vincolato alla quantità di nicotina terrebbe conto dei danni possibili alla salute (contrariamente ai prodotti da fumo tradizionali, infatti, la quantità di nicotina che si trova nei liquidi destinati alle sigarette elettroniche può variare considerevolmente da un articolo all’altro). A sua volta, la parte di imposta legata al prezzo integrerebbe in modo flessibile le altre due misure, reagendo automaticamente alle fluttuazioni.

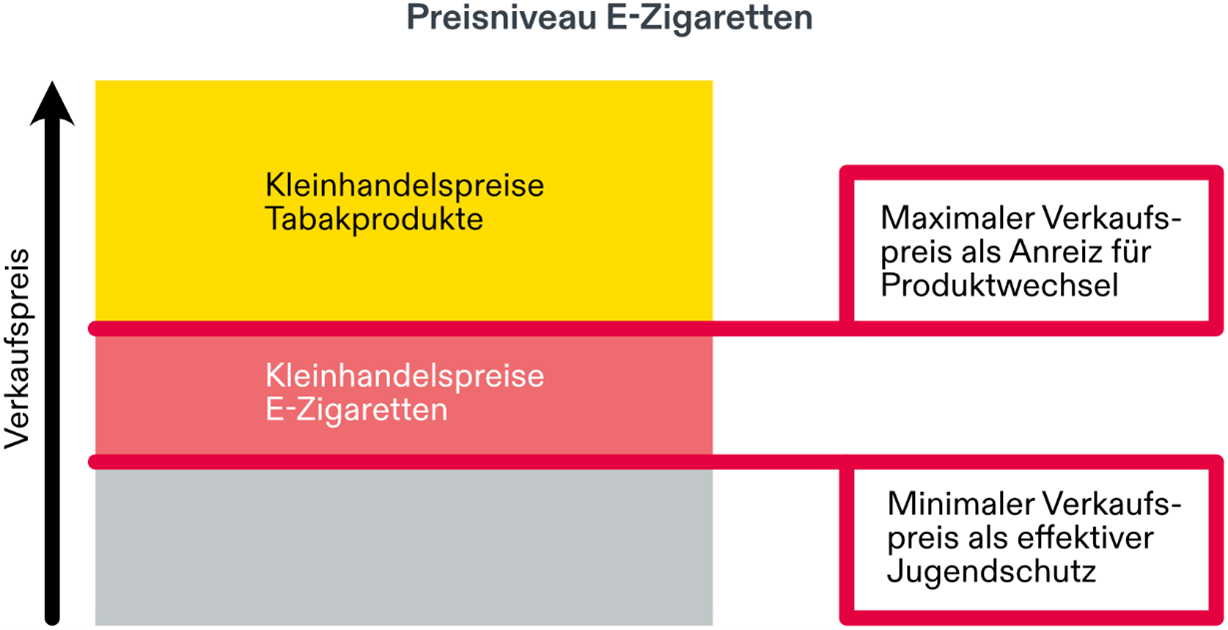

Per quanto riguarda le sigarette elettroniche, il livello dei prezzi minimi e di quelli massimi andrà fissato in funzione di due principi generali:

- L’imposta sulle sigarette elettroniche (così come su tutti gli altri prodotti contenenti tabacco o nicotina) deve essere elevata, in modo da avere un effetto dissuasivo sui giovani in particolare e, in generale, sulle persone che non fumano.

- L’imposizione dei prodotti contenenti tabacco o nicotina deve tenere conto dei rischi per la salute che essi comportano. Se studi scientifici a lungo termine potranno confermare che le sigarette elettroniche presentano rischi per la salute inferiori rispetto agli articoli da fumo tradizionali, l’imposta sui secondi andrà situata ad un livello sufficientemente elevato per incitare le loro consumatrici e i loro consumatori a optare per le prime.

Questi due principi si traducono in un conflitto di obiettivi che può essere risolto solo situando a livelli elevati il prezzo di vendita dei prodotti più pericolosi per la salute, ossia gli articoli da fumo. Ne consegue un terzo obiettivo: le aliquote d’imposta devono essere armonizzate.

Obiettivo 3 – Armonizzare le aliquote dell’imposta sul tabacco per tutti i gruppi di prodotti

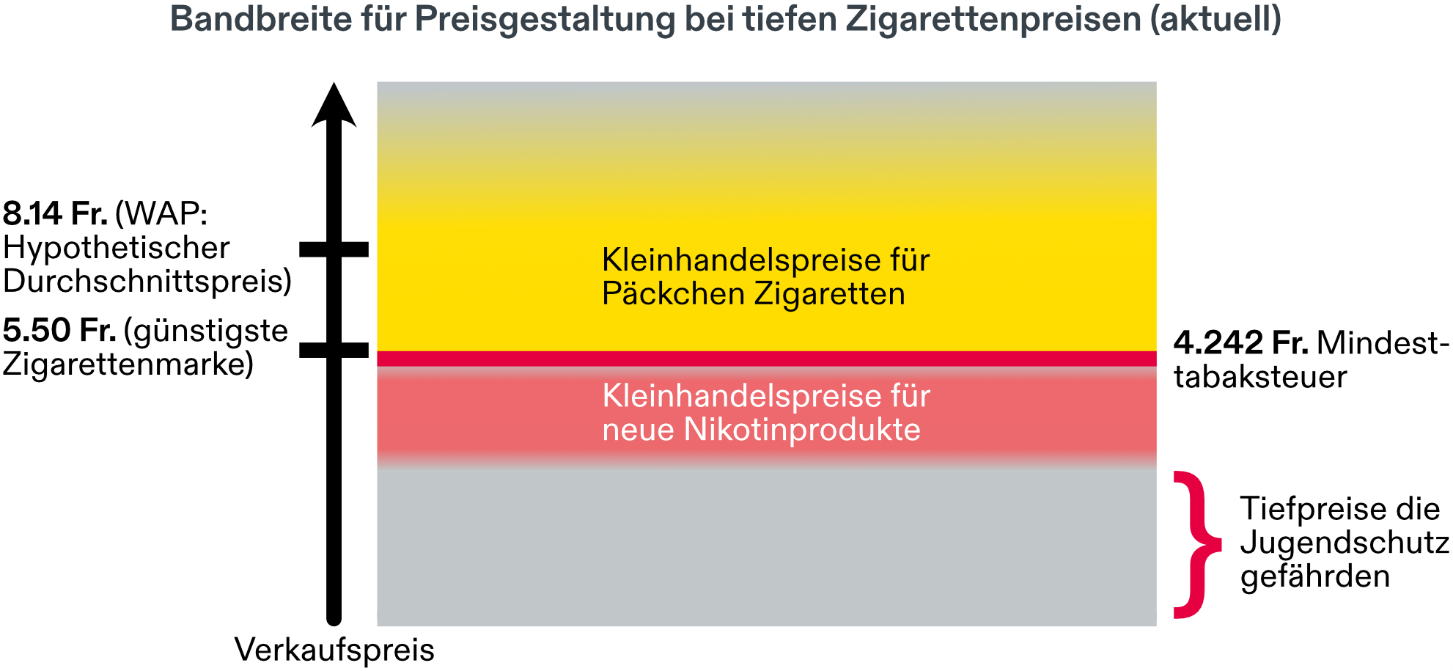

Rispetto al livello dei prezzi e al potere d’acquisto, in Svizzera le sigarette sono un prodotto relativamente buon mercato (il pacchetto più conveniente costa 5,50 fr.), e ciò malgrado il potenziale di danno insito nelle sigarette e nel tabacco trinciato fine sia, come provato scientificamente, molto elevato. Alla luce di obiettivi altrettanto indiscussi quali la protezione dei giovani e la necessità di tenere conto del rischio per la salute che questi prodotti comportano, aumentare in modo appropriato l’imposta che li grava appare una conseguenza ovvia. Ciò permetterebbe inoltre di ampliare il margine di intervento per modulare l’imposta sulle sigarette elettroniche in funzione sia di un rischio eventualmente inferiore sia di un obiettivo di dissuasione, attento in particolare ai giovani e, più in generale, alla popolazione che non fuma.

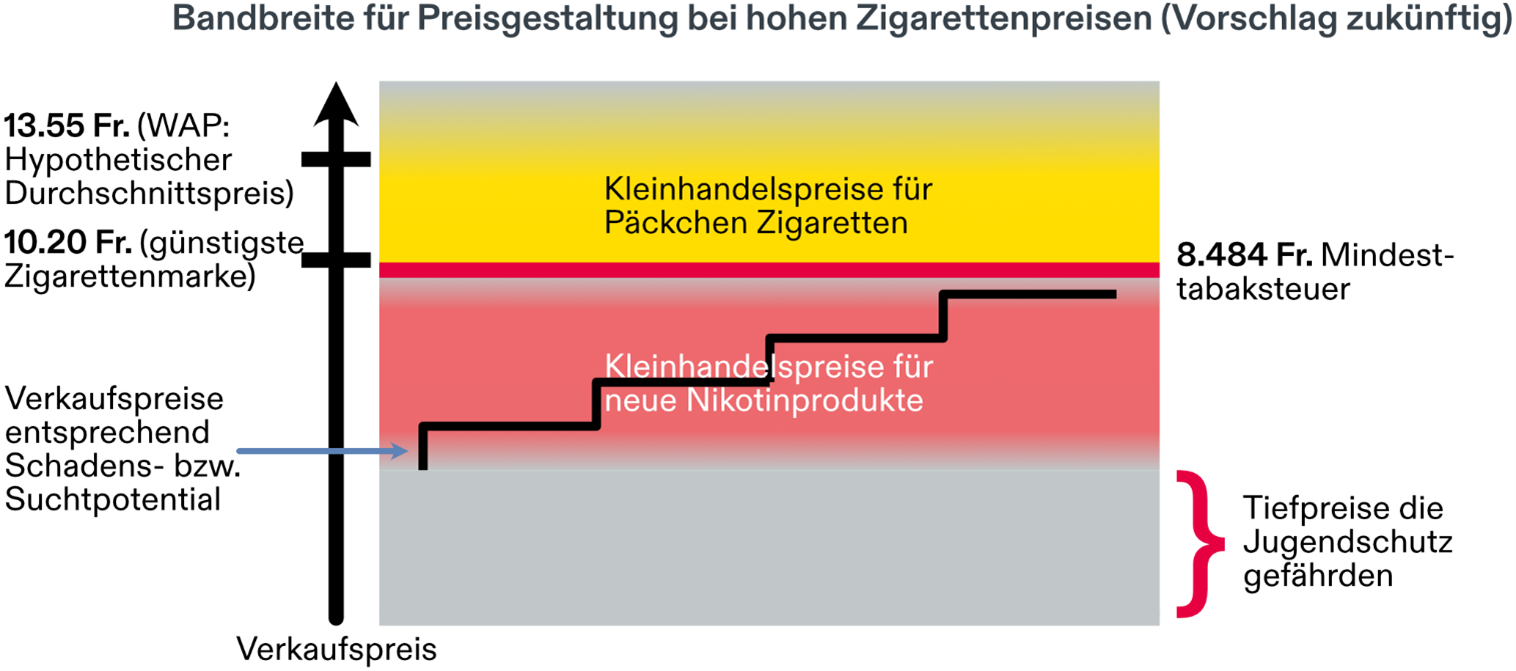

Per quanto riguarda le sigarette, l’OMS raccomanda di adottare un’aliquota d’imposta complessiva corrispondente ad almeno il 75% del prezzo al dettaglio. In Svizzera questa aliquota è di poco inferiore al 60%. A titolo di paragone: in tutti i paesi dell’UE, così come nel Regno Unito e in Norvegia, la quota complessiva di imposta si situa tra il 75% e il 90%. Fanno eccezione la Germania e il Lussemburgo, dove si aggira attorno al 70%. AT Svizzera propone pertanto di adeguare l’aliquota dell’imposta sulle sigarette e sul tabacco trinciato fine, che è rimasta invariata dal 2013, ossia di:

- Portare a 75% l’aliquota complessiva dell’imposta sulle sigarette e sul tabacco trinciato fine.

Margine entro il quale modulare il prezzo delle sigarette quando i prezzi sono bassi (situazione attuale)

Margine entro il quale modulare il prezzo delle sigarette quando i prezzi sono elevati (situazione proposta)

L’evoluzione dell’aliquota d’imposta sulle sigarette elettroniche in relazione a quella sulle sigarette e sul tabacco trinciato fine sarà guidata dai risultati degli studi scientifici a lungo termine che avranno analizzato i rischi per la salute legati al consumo di questi nuovi prodotti.

In sintesi

In questo documento AT Svizzera presenta quattro punti chiave in vista di una revisione efficace della legge federale sull’imposizione del tabacco (LImT):

- Introdurre un’imposta minima: per proteggere i giovani in modo efficace è indispensabile adottare una forma di imposizione minima su tutti i prodotti contenenti tabacco e nicotina.

- Tassare la nicotina: contrariamente alle sigarette tradizionali, i rischi presentati dai nuovi prodotti contenenti nicotina possono variare fortemente da uno all’altro. Poiché in pratica non è possibile determinare i danni potenziali che potrebbe provocare ogni prodotto, la soluzione pragmatica è tassare il contenuto effettivo di nicotina (in relazione al rischio di sviluppare una dipendenza).

- Aumentare la parte di imposta a favore del Fondo per la prevenzione del tabagismo (FPT): la prevenzione del tabagismo tiene conto di tutti i prodotti contenenti tabacco o nicotina. La parte di imposta destinata al Fondo va pertanto prelevata su tutti i prodotti contenenti tabacco e nicotina, e non solo su una parte di essi.

- Adeguare le aliquote dell’imposta sul tabacco: valutare i singoli prodotti contenenti tabacco o nicotina in funzione dei danni che possono provocare ha come conseguenza un adeguamento delle aliquote d’imposta per i prodotti da fumo tradizionali.

Downloads

Factsheet Modell Besteuerung

Schlussbericht ZHAW: Die Wirkung von Tabaksteuern