L’imposta sul tabacco oggi

- L’imposta prelevata in Svizzera sui prodotti del tabacco è di gran lunga la più bassa d’Europa.

- I «nuovi» prodotti del tabacco e della nicotina, apprezzati in particolar modo dalle fasce più giovani della popolazione, comprese quelle non ancora maggiorenni, sono soggetti a imposte particolarmente basse.

- L’imposta i cui proventi sono destinati alla prevenzione del tabagismo non è applicata ai «nuovi» prodotti del tabacco e della nicotina.

- I proventi dell’imposta sul tabacco che confluiscono nelle casse dell’AVS sono in costante diminuzione, anno dopo anno.

Quadro generale

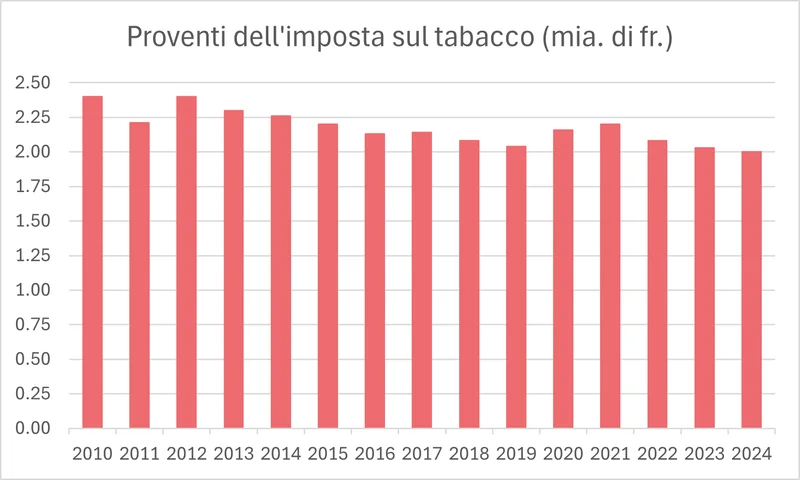

Nel 2023 l’imposta sul tabacco, applicata a tutti i prodotti del tabacco e della nicotina, ha fruttato all’incirca 2 miliardi di franchi. Da questi fondi la Confederazione attinge per finanziare l’AVS, di cui tuttavia essi rappresentano appena il 4% delle entrate (nel 2023 nelle casse dell’AVS sono confluiti 51.2 mia. di fr.). Da alcuni anni in Svizzera il consumo complessivo di prodotti del tabacco e della nicotina è nuovamente in aumento, in particolare tra i giovani. Ciononostante, il ricavato dell’imposta sul tabacco è in costante diminuzione, poiché l’aliquota che grava sui cosiddetti «nuovi» prodotti (tabacco per consumo orale, sigarette per dispositivi elettronici a tabacco riscaldato, sigarette elettroniche) è solo una frazione di quella applicata alle sigarette convenzionali.

AT Svizzera

Fonte: Amministrazione federale delle finanze AFC, Consuntivo consolidato della Confederazione 2010 – 2023, Rapporto finanziario 2024

Il tabacco contiene diverse sostanze cancerogene e il suo consumo può provocare tumori. In altre parole, esso è nocivo in qualsiasi forma. Inoltre, caratteristica comune di tutti i prodotti contenenti nicotina è quella di indurre una dipendenza da questa sostanza. Gli effetti a lungo termine dei cosiddetti «nuovi» prodotti ricordati sopra sono ancora poco noti. Mentre invece si sa, prove alla mano, che l’imposizione del tabacco è una misura preventiva efficace. I prezzi elevati hanno un effetto deterrente soprattutto sui giovani e contribuiscono in tal modo a ridurre il consumo: si sa che un aumento del 10% del prezzo delle sigarette comporta una riduzione media del consumo del 4% circa che, tra i giovani, può addirittura raggiungere l’8%.[i] Ciononostante, le aliquote dell’imposta sul tabacco prelevata in Svizzera sono, se commisurate ai prezzi al dettaglio e al livello nazionale dei prezzi, di gran lunga le più basse d’Europa.

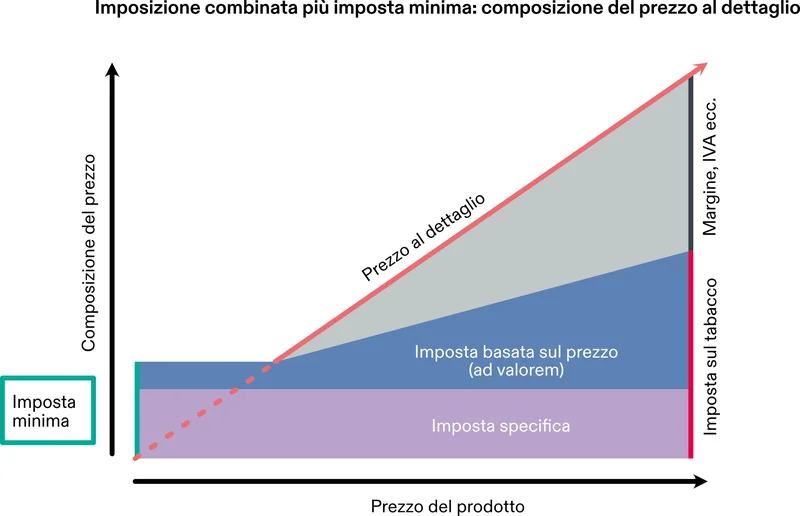

Imposta sul tabacco «ad valorem» e imposta specifica

Le imposte sui prodotti di consumo possono essere riscosse in diversi modi. Nel caso del tabacco, si ricorre in generale a due metodi: un’imposta basata sul prezzo e un’imposta specifica.

L’imposta basata sul prezzo, detta anche imposta «ad valorem», corrisponde a una percentuale del prezzo al dettaglio, ragione per la quale cambia automaticamente a ogni variazione di quest’ultimo. L’onere fiscale complessivo, pertanto, rimane invariato sia in caso di aumento sia in caso di diminuzione del prezzo al dettaglio, mentre l’importo totale dell’imposta varia.

L’altra possibilità è configurare un’imposta specifica, ovvero un’imposta quantitativa indipendente dal prezzo di vendita. Ciò significa riscuotere un importo fisso al pezzo o al chilogrammo, indipendentemente dal prezzo al dettaglio del prodotto. Di conseguenza, l’onere fiscale complessivo aumenta con la diminuzione percentuale del prezzo di vendita o, a partire da un determinato prezzo (troppo basso) di vendita, non consente più di realizzare alcun profitto. Di conseguenza, le variazioni di prezzo non incidono sull’importo totale dell’imposta, che rimane invariato. Questa modalità di riscossione costituisce un efficace strumento contro le campagne di sconto e il dumping sui prezzi. In una prospettiva di prevenzione essa costituisce, in combinazione con un’imposta ad valorem (compresa un’imposta minima), la soluzione migliore.

Sigarette

La sigaretta, costituita da un tubicino di carta sottile riempito di trinciato, è considerata la forma più diffusa di consumo del tabacco. L’imposta sulle sigarette convenzionali è composta da un’aliquota specifica di 11.832 centesimi al pezzo e un’aliquota ad valorem pari al 25% del prezzo al dettaglio. L’aliquota fiscale minima è di 21.210 centesimi al pezzo. Questa imposizione combinata, con un’aliquota ad valorem e un’aliquota specifica, fa sì che l’imposizione vari da un pacchetto all’altro: su quelli più diffusi, che costano circa 9.40 franchi, l’imposta sul tabacco corrisponde al 50% del prezzo al dettaglio. Per le marche di sigarette più economiche, arriva fino al 75% del prezzo al dettaglio. Nonostante un leggero calo delle vendite negli ultimi anni (a parità di prevalenza del fumo nella popolazione), le sigarette sono il prodotto del tabacco più consumato in Svizzera, con oltre 8 miliardi di pezzi venduti ogni anno (dati del 2023). Sebbene la sigaretta sia ancora largamente considerata sinonimo di consumo di tabacco e di nicotina, su questo mercato si è assistito, negli ultimi anni, a una forte diversificazione dei prodotti.

AT Svizzera

Modello di imposizione applicato a sigarette, sigari, cigarillos, tabacco trinciato fine e tabacco per pipa ad acqua

Sigari e cigarillos

A differenza delle sigarette, i sigari e i cigarillos sono caratterizzati, secondo l’ordinanza sull’imposizione del tabacco (OImT), da una fascia esterna di foglia di tabacco. L’imposta che grava su questi due prodotti è composta da un’aliquota specifica di 0.76 centesimi al pezzo e da un’aliquota ad valorem dell’1% del prezzo al dettaglio. Recentemente sono stati introdotti sul mercato anche cigarillos aromatizzati (ad es. alla pesca), che mirano a un pubblico più giovane.

Tabacco trinciato fine e tabacco per pipe ad acqua

Il tabacco trinciato fine, noto anche con l’acronimo RYO (per «roll your own»), è acquistato dalla fumatrice o dal fumatore che confeziona le sue sigarette a mano, mentre il tabacco per pipa ad acqua è destinato, come suggerisce il nome, a questo tipo di dispositivo (noto anche in altre versioni, ad es. narghilè o shisha). L’imposta che grava su questo tabacco sfuso è composta da un’aliquota specifica di 46 franchi al chilogrammo e da un’aliquota ad valorem pari al 25% del prezzo al dettaglio e prevede un’aliquota minima è di 90 franchi al chilogrammo. Tra la popolazione è diffusa la convinzione, del tutto errata, che il tabacco sfuso per sigarette da arrotolare a mano contenga meno sostanze nocive e che la pipa ad acqua «purifichi» il fumo dalla presenza di sostanze tossiche. Rispetto a una sigaretta convenzionale, una sigaretta confezionata a mano non comporta alcun vantaggio per la salute, poiché il livello di sostanze nocive rimane elevato in entrambi i casi. Quanto alla pipa ad acqua, è addirittura la forma più nociva di consumo del tabacco. Utilizzando questo dispositivo si inala una quantità di fumo e di sostanze tossiche molto superiore rispetto a quella che si inala fumando una sigaretta. In Svizzera, il consumo di sigarette confezionate direttamente dalla fumatrice o dal fumatore è quasi raddoppiato in dieci anni e raggiunge ogni anno una tonnellata di tabacco trinciato fine.

Tabacco riscaldato

I dispositivi elettronici designati con l’acronimo HTP (per «heated tobacco products») riscaldano il tabacco contenuto in sigarette speciali (dette «stick») generando così un aerosol inalabile. Dal 1° gennaio 2025 queste sigarette speciali rientrano nella categoria fiscale «altri tabacchi manufatti» e sono gravate da un’aliquota ad valorem pari al 16% del prezzo al dettaglio (in precedenza 12%). I dispositivi elettronici necessari per fumarle non sono soggetti a imposta. Gli «stick» sono stati inclusi in questa categoria fiscale in mancanza di un’opzione migliore. Sebbene i fabbricanti affermino che il «riscaldamento» del tabacco attraverso questi dispositivi non comporti alcuna combustione e riduca così le sostanze nocive inalate, è stato scientificamente dimostrato (cfr. Auer et al.) che anche questi dispositivi comportano una pirolisi e liberano fumo. I dispositivi HTP che si trovano in commercio sono prodotti da Philip Morris International (PMI), British American Tobacco (BAT) e Japan Tobacco Internationali (JTI) e portano i nomi di IQOS/ILUMA, Glo e Ploom. Allo stato attuale delle conoscenze si può affermare che non sono un’alternativa più sana rispetto alle sigarette convenzionali, o solo di pochissimo. In Svizzera, le vendite delle sigarette speciali destinate a questo tipo di dispositivo sono passate in un brevissimo periodo da zero a oltre un miliardo l’anno (dati del 2023).

AT Svizzera

Modello di imposizione applicato a tabacco da masticare, tabacco da fiuto e sigarette per dispositivi elettronici a tabacco riscaldato

Tabacco da masticare e tabacco da fiuto

Nella categoria «tabacco da masticare e da fiuto» prevista dalla legge federale sull’imposizione del tabacco (LImT) rientrano non solo il tabacco sfuso destinato al consumo orale e il tabacco da fiuto, ma anche le bustine, che possono essere di tabacco (snus) o di nicotina (pouches). Si ricorre anche alla designazione generica di «prodotti del tabacco per uso orale», nella quale rientrano anche il tabacco da masticare e il tabacco da fiuto. I termini «snus» e «pouches» indicano invece piccole bustine contenenti tabacco nel primo caso oppure nicotina nel secondo, mescolate ad additivi di vario genere. La consumatrice o il consumatore infila queste bustine tra la gengiva e il labbro superiore, dove entrano in contatto diretto con la mucosa orale che ne assorbe le sostanze attive. Dal 1° gennaio 2025 tutti i prodotti della categoria «tabacco da masticare e da fiuto» sono gravati da un’imposta ad valorem pari al 10% del prezzo al dettaglio (in precedenza 6%). La vendita di snus è autorizzata in Svizzera solo dal 2019. Ad eccezione della Svezia, nel resto dell’UE questo prodotto è vietato. Alcuni paesi europei (ad es. i Paesi Bassi) hanno vietato anche le bustine di nicotina. Anche il consumo di questi prodotti di «tabacco non fumato» è cancerogeno, senza contare che possono causare danni molto gravi al cavo orale. Inoltre, poiché contengono nicotina, possono indurre dipendenza. Nell’ultimo decennio in Svizzera il consumo di tabacco da fiuto e di tabacco per consumo orale, in particolare di snus (o altro tabacco in porzioni per consumo orale) e di bustine di nicotina, è decuplicato e raggiunge ora 380 tonnellate l’anno (dati del 2023).

Sigarette elettroniche

Le sigarette elettroniche (note anche con l’acronimo ENDS, per «electronic nicotine delivery systems») sono vendute con diversi nomi generici. Uno dei più comunemente utilizzati è «vape», in particolare per le sigarette elettroniche usa e getta, ma sono diffusi anche altri termini, ad esempio «e-cig». Questi articoli hanno tutti la stessa struttura: sono composti da un bocchino, una cartuccia (o serbatoio) per il liquido, una batteria e un vaporizzatore. Il liquido della cartuccia, che contiene nicotina, viene riscaldato e libera un aerosol, poi inalato attraverso il bocchino. Diversi paesi europei hanno vietato la vendita di sigarette elettroniche usa e getta (ad es. Belgio, Francia) e di liquidi aromatizzati (ad es. Danimarca, Paesi Bassi). Dal 1° gennaio 2025 le sigarette elettroniche sono in parte soggette all’imposta sul tabacco: per quanto concerne quelle ricaricabili (vaporizzatori), l’imposta specifica è prelevata solo sui liquidi, con un’aliquota di 20 centesimi per millilitro. Per le sigarette elettroniche usa e getta, invece, è di 1 franco per millilitro di liquido, indipendentemente dal fatto che contengano o meno nicotina. Allo stato attuale delle conoscenze, si può affermare che le sigarette elettroniche contengono meno sostanze nocive rispetto alle sigarette convenzionali. Tuttavia, le conseguenze a lungo termine del loro consumo sono ancora in larga parte sconosciute, poiché questi dispositivi possono liberare metalli tossici quali piombo, arsenico e alluminio che, una volta inalati, penetrano nell’organismo e, alla lunga, sono un pericolo per la salute. Senza dimenticare il rischio di danni ai polmoni causati dalle sostanze chimiche presenti nell’aerosol.

Proventi dell’imposta destinati alla promozione del tabacco indigeno e alla prevenzione

Accanto all’imposta sul tabacco, dal 2004 la Confederazione riscuote altre due imposte, destinate a finanziare una il Fondo per la prevenzione del tabagismo (FPT) e l’altra il Fondo SOTA per la promozione del tabacco coltivato in Svizzera. Negli ultimi 25 anni il numero di tabacchicoltori svizzeri si è ridotto di due terzi e ora si situa attorno a circa 120. I fabbricanti devono versare a ciascuno di questi due fondi 2.6 centesimi per ogni pacchetto di sigarette e 1.73 franchi per ogni chilogrammo di tabacco trinciato fine, mentre i fabbricanti di altri prodotti del tabacco o della nicotina non sono tenuti a versare nulla. Ciascuno dei due fondi riceve così circa 13 milioni di franchi l’anno. Va sottolineato che questa imposta è rimasta invariata dal 2004 e che da diversi anni in suoi proventi sono in calo, poiché il volume totale di sigarette vendute è diminuito. Il Fondo per la prevenzione del tabagismo è gestito dal Servizio FPT, che fa capo all’Ufficio federale della sanità pubblica (UFSP) dal punto di vista amministrativo ed è supervisionato dalla Segreteria generale del Dipartimento federale dell’interno (SG DFI). Il Fondo SOTA è gestito dalla Società cooperativa per l’acquisto di tabacco indigeno e sottostà alla vigilanza dell’Ufficio federale delle dogane e della sicurezza dei confini (UDSC).

AT Svizzera, giugno 2025

Link

Ufficio federale delle dogane e della sicurezza dei confini (UDSC): Imposta sul tabacco https://www.bazg.admin.ch/bazg/it/home/informationen-firmen/inland-abgaben/tabaksteuer.html

Fondo per la prevenzione del tabagismo (FPT) https://www.tpf.admin.ch/it

ondo SOTA (Società cooperativa per l’acquisto di tabacco indigeno) http://www.sotatabac.ch/

Organizzazione mondiale della sanità (OMS): bibliografia elettronica sull’imposizione del tabacco https://extranet.who.int/fctcapps/fctcapps/fctc/kh/tobacco-taxation/e-library Aprile 2025

[i] National Cancer Institute and WHO (2017). NCI Tobacco Control Monograph Series 21 - The Economics of Tobacco and Tobacco Control. Tobacco Control Monograph No. 21. NIH Publication No. 16-CA-8029A, January 2017.