Il futuro dell’imposta sul tabacco

- Presa singolarmente, l’imposta è lo strumento più efficace ed economico per ridurre il consumo di tabacco.

- L’imposta andrà aumentata, in particolare sui «nuovi» prodotti del tabacco e della nicotina che incontrano un successo sempre maggiore, soprattutto tra i giovani.

- L’imposta i cui ricavati sono destinati alla prevenzione andrà riscossa su tutti i prodotti del tabacco e della nicotina.

- Nei prossimi anni, la Confederazione avrà rapidamente bisogno di fondi supplementari per finanziare l’AVS.

L’imposta sul tabacco quale strumento di prevenzione

L’imposta sul tabacco è considerata uno degli strumenti di prevenzione più efficaci a disposizione delle politiche di salute pubblica, poiché agisce a più livelli e influisce direttamente e indirettamente sul comportamento della popolazione in questo ambito.

Un aumento dell’imposta comporta generalmente un rincaro dei prezzi ai quali sono venduti i prodotti del tabacco e della nicotina. I prezzi più elevati hanno, a loro volta, un effetto deterrente che porta a una riduzione del numero di acquirenti, soprattutto nelle fasce di popolazione meno abbienti, e più in particolare tra gli adolescenti e i giovani adulti, maggiormente sensibili alle variazioni di prezzo – giovani che, in tal modo, saranno dissuasi dall’iniziare a consumare tabacco e nicotina.

L’imposta sul tabacco presenta un altro aspetto importante, poiché instaura un incentivo finanziario diretto a ridurre o smettere completamente di fumare. Si sa che chi fuma tende a modificare le proprie abitudini di fronte all’aumento dei prezzi ai quali sono venduti i prodotti del tabacco e della nicotina; questo fenomeno è già stato studiato.[i] A lungo termine la prevalenza del consumo di tabacco e nicotina diminuisce e, di conseguenza, anche i rischi sanitari ad esso legati, quali tumori al polmone, disturbi respiratori e disturbi cardiovascolari.

Inoltre, l’imposta sul tabacco è uno strumento economico. Metterla in pratica costa poco e arreca notevoli vantaggi sia finanziari sia sanitari. In questo senso, essa costituisce a lungo termine una strategia efficace di salute pubblica, poiché non solo influisce sul consumo di tabacco e nicotina, ma riduce anche, con il tempo, i costi sanitari.

Finora la legislazione ha ignorato questi aspetti preventivi. In Svizzera l’imposta sul tabacco è stata considerata, sin dalla sua introduzione, esclusivamente in una prospettiva fiscale. Se considerate in una prospettiva sanitaria, l’entità e l’evoluzione delle singole aliquote dell’imposta prelevata sui prodotti del tabacco e della nicotina sono state fissate in modo del tutto arbitrario e senza perseguire alcuna strategia a lungo termine su questo fronte.

Interazione tra modello, aliquota e pianificazione fiscale

Attualmente l’imposta sul tabacco è riscossa secondo metodi molto disparati. I modelli fiscali sono sostanzialmente tre, ossia:

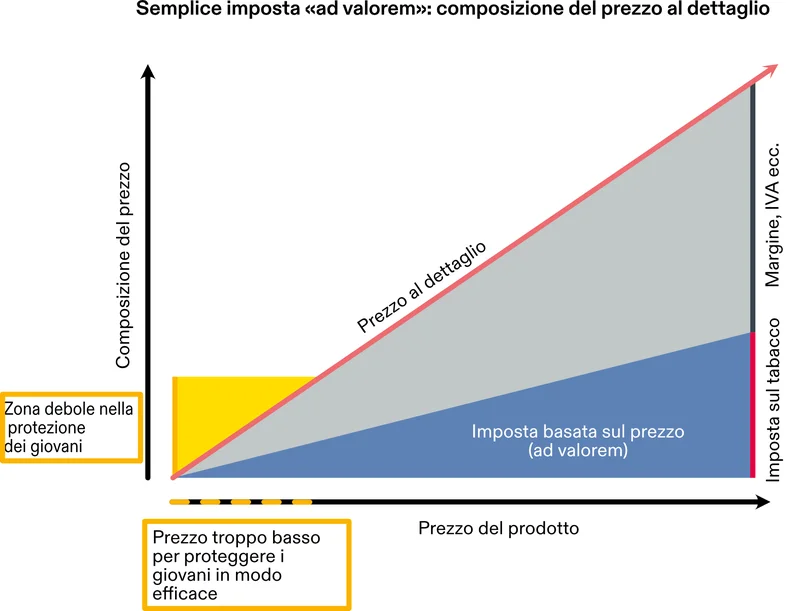

L’imposta riscossa sul tabacco da masticare (snus incluso), sul tabacco da fiuto e sulle sigarette per dispositivi elettronici a tabacco riscaldato si fonda sul prezzo. In altre parole, corrisponde a una percentuale del prezzo di vendita. Questa forma di imposizione, detta anche «ad valorem», presenta un considerevole svantaggio: risulta estremamente inefficace nel caso di articoli di poco costo e di dumping sui prezzi, con i punti deboli che ciò comporta per la protezione della popolazione più giovane. Infatti, è proprio nel caso dei prodotti di poco costo che occorre prelevare un’imposta elevata, in modo da compensare il prezzo facilmente accessibile, che costituisce un incentivo, soprattutto per i giovani. Questo tipo di imposizione, per altro, presenta un vantaggio, poiché reagisce in modo flessibile alle variazioni di prezzo.

Dall’inizio del 2025 le sigarette elettroniche usa e getta e i liquidi nicotinizzati per sigarette elettroniche ricaricabili (vaporizzatori) sono tassati con un’aliquota fissa al millilitro. Se sufficientemente elevato, questo tipo di imposizione specifica costituisce uno strumento efficace contro le campagne di sconto e il dumping sui prezzi, poiché rincara questi ultimi in modo sproporzionato. Proporre prezzi stracciati diventa così un’operazione poco attraente per i fabbricanti. L’imposizione specifica ha però anche uno svantaggio: adeguarla, ad esempio all’inflazione, è di norma un processo politico che va per le lunghe.

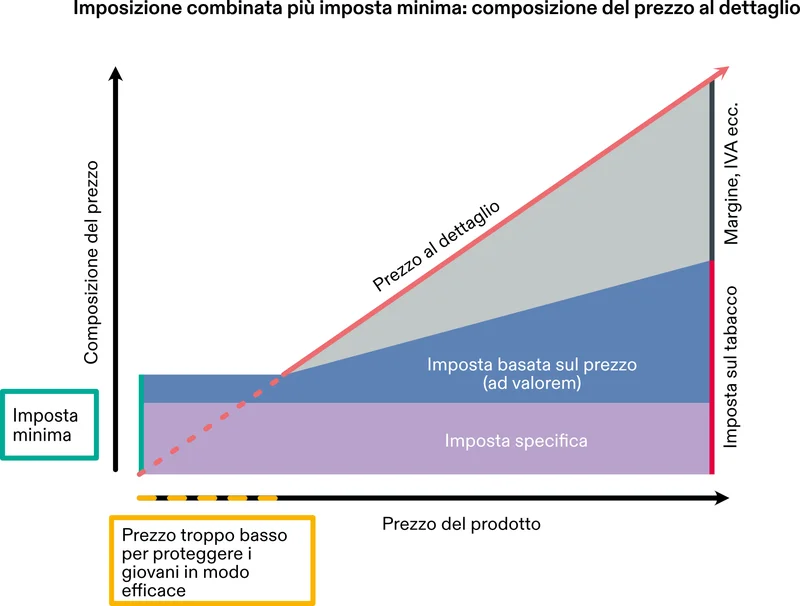

Per le sigarette, il tabacco trinciato fine, i sigari e i cigarillos si applica invece una combinazione «intelligente» di imposta specifica e imposta basata sul prezzo, che svolgono funzioni diverse, e che sono completate da un’imposta minima, al pezzo o al chilogrammo. Questa combinazione presenta così una parte di imposta (specifica, minima) efficace per contrastare gli effetti dei prodotti a basso costo e del dumping sui prezzi, e una parte di imposta flessibile che reagisce automaticamente alle fluttuazioni di prezzo. In una prospettiva di prevenzione sanitaria, questa combinazione è il modello di imposizione più efficace.

AT Svizzera

AT Svizzera

In Svizzera l’aliquota fiscale sulle sigarette convenzionali, di gran lunga il prodotto del tabacco più diffuso e una delle forme di consumo più dannose, è stata aumentata per l’ultima volta dal Consiglio federale nel 2013. Considerati il livello dei prezzi e il potere d’acquisto, in Svizzera le sigarette e i prodotti del tabacco e della nicotina risultano relativamente convenienti. Un pacchetto di sigarette può già essere acquistato con meno di 6 franchi. In Svizzera, l’aliquota d’imposta complessiva sulle sigarette al dettaglio è di appena 60%, ossia inferiore al 75% raccomandato dall’Organizzazione mondiale della sanità (OMS). Nel 2016 il Parlamento ha rifiutato di concedere nuovamente al Consiglio federale la competenza di aumentare l’imposta sul tabacco delle sigarette. A titolo di confronto, nella maggior parte dei paesi dell’UE, ma anche nel Regno Unito e in Norvegia, la quota d’imposta complessiva si situa tra 75 e 90%. Solo in Germania e in Lussemburgo si aggira ancora intorno al 70%.

Sempre in una prospettiva di prevenzione, un altro aspetto importante è la pianificazione graduale degli aumenti di imposta, che devono essere regolari e ben percepibili. Infatti, più contenuti sono i rincari, minore è il loro effetto preventivo.i Se si osserva la politica dei prezzi adottata dalle multinazionali del tabacco, ci si accorge che negli ultimi anni la strategia di ritocchi di prezzo verso l’alto, piccoli ma regolari, non ha per nulla danneggiato i loro affari. Se il Parlamento e il Consiglio federale dovessero riprendere e proseguire una politica dei piccoli rincari, l’effetto sulla riduzione del consumo di tabacco sarebbe del tutto inferiore a quello che invece si potrebbe ottenere utilizzando in modo intelligente lo strumento fiscale.

Grande apprensione per i «nuovi» prodotti del tabacco

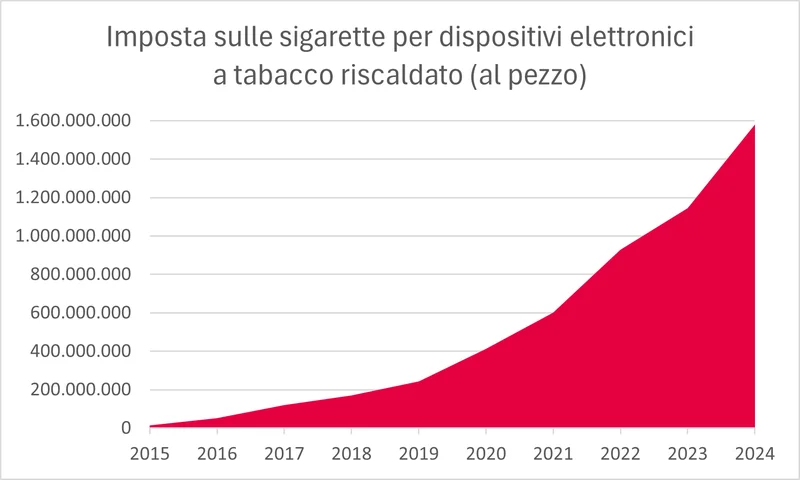

Ai «nuovi» prodotti del tabacco (ossia snus e sigarette destinate ai dispositivi elettronici per tabacco riscaldato) si applica il modello fiscale che, in una prospettiva di prevenzione sanitaria, risulta del tutto sbagliato. Una situazione aggravata ulteriormente dal fatto che le aliquote previste per le sigarette destinate ai dispositivi elettronici a tabacco riscaldato, lo snus, le bustine di nicotina e le sigarette elettroniche sono decisamente troppo basse: mentre le sigarette convenzionali sono tassate in media al 50% circa, si stima che l’aliquota sui «nuovi» prodotti scenda a 26% per i liquidi nicotinizzati destinati alle sigarette elettroniche ricaricabili (vaporizzatori), 16% per le sigarette destinate ai dispositivi elettronici a tabacco riscaldato e 10% per lo snus e le bustine di nicotina. Proprio i tre prodotti che stanno registrando sul mercato un successo straordinario: solamente in Svizzera, ad esempio, in quattro anni le vendite di snus e di bustine di nicotina sono più che raddoppiate. Nello stesso periodo, le vendite di sigarette per i dispositivi elettronici a tabacco riscaldato sono addirittura quadruplicate. Nel complesso, nonostante un leggero calo delle sigarette convenzionali, il consumo di tabacco e di nicotina è in aumento, sia in termini di consumo totale sia per numero di consumatrici e consumatori. Un aumento particolarmente evidente nella fascia di popolazione più giovane: 39% delle persone di età compresa tra 15 e 24 anni consuma prodotti del tabacco e della nicotina, ovvero quasi 10 punti percentuali in più rispetto alla popolazione totale. [ii]

AT Svizzera

Fonte: Ufficio federale della dogana e della sicurezza dei confini UDSC, Imposta sul tabacco e imposta sulla birra

Le aliquote dell’imposta sul tabacco sono fissate dal Legislatore secondo criteri che, in una prospettiva di prevenzione sanitaria, appaiono del tutto arbitrari e privi di senso. Ciò vale in particolare per le sigarette destinate ai dispositivi elettronici a tabacco riscaldato poiché, come è stato possibile dimostrare, anche questi comportano una pirolisi, che libera fumo e sostanze nocive per la salute.[iii] Lo snus, le bustine di nicotina e le sigarette elettroniche riscuotono un grandissimo successo tra la popolazione più giovane, ivi compresi consumatrici e consumatori non ancora maggiorenni. Restando lungamente a contatto con le mucose della bocca, i prodotti per il consumo orale fanno assorbire all’organismo quantità estremamente elevate di nicotina, ciò che comporta un rischio ancora maggiore di sviluppare una dipendenza da questa sostanza. Nel caso delle sigarette elettroniche, la situazione è complicata dal fatto che esistono grandi differenze tra i vari modelli e liquidi utilizzati, sia per quanto riguarda le sostanze chimiche, sia per quanto riguarda la tossicità e, in particolare, la concentrazione e il dosaggio della nicotina – ossia una sostanza che, ricordiamolo nuovamente, induce dipendenza.

AT Svizzera chiede innanzitutto l’adozione di un’imposta sul tabacco orientata in base alla politica di salute pubblica e ai suoi obiettivi di prevenzione. Ciò significa (1) applicare in modo standardizzato a tutti i prodotti del tabacco e della nicotina un modello di imposizione combinata (che includa anche una tassa minima). AT Svizzera è contraria all’utilizzazione parallela di modelli di imposizione diversi. Le sigarette per dispositivi a tabacco riscaldato, pertanto, vanno tassate secondo lo stesso modello e la stessa aliquota che grava le sigarette convenzionali, mentre lo snus, le bustine di nicotina e i prodotti analoghi vanno tassati secondo lo stesso modello e la stessa aliquota che grava il tabacco trinciato fine.

In secondo luogo (2), AT Svizzera chiede un rincaro a medio-lungo termine dell’imposta complessiva sui prodotti del tabacco, in modo che giunga al 75%. Questo significa, ad esempio, aumentare l’imposta sul tabacco delle sigarette convenzionali dai circa 12 centesimi attuali a oltre 30 centesimi (più il 25% ad valorem). In questo modo un pacchetto costerebbe al dettaglio come minimo 10 franchi. Secondo AT Svizzera, l’imposta sul tabacco delle sigarette convenzionali e sul tabacco trinciato fine va aumentata già a breve termine del 40%, in modo da raggiungere, per pacchetto, un prezzo medio (WAP, prezzo medio ponderato) per lo meno superiore a 10 franchi (WAP 2024: 8.42 fr.).

Infine (3), i liquidi delle sigarette elettroniche usa e getta e quelli destinati alle sigarette elettroniche ricaricabili andrebbero tassati con l’obiettivo di consolidare la prevenzione della dipendenza da tabacco e nicotina. L’aliquota sul tabacco tiene conto, sulla base di dati scientifici, del potenziale di malattia e dipendenza, rispetta le raccomandazioni internazionali e garantisce prezzi minimi elevati, che fungono da deterrente soprattutto tra la popolazione più giovane. AT Svizzera raccomanda di combinare un’imposta basata sul prezzo e un’imposta specifica sul contenuto di nicotina, in modo da mettere l’accento proprio su quest’ultimo.

Consolidare il Fondo per la prevenzione del tabagismo

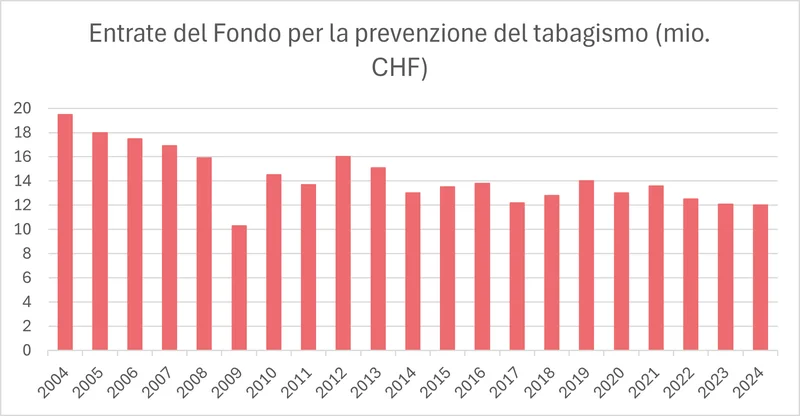

Il Fondo per la prevenzione del tabagismo (FPT) è stato istituito dal Parlamento nel 2004 allo scopo di finanziare misure volte, in particolare, a dissuadere dall’iniziare a consumare tabacco, a incoraggiare e aiutare le persone che intendono smettere e a proteggere la popolazione dal fumo passivo. Da allora, il Fondo è alimentato da un’imposta fissa sulle sigarette convenzionali (2.6 ct./pacchetto) e sul tabacco trinciato fine. Tuttavia, sulla scia delle grandi mutazioni che hanno caratterizzato questo mercato negli ultimi anni, le entrate del Fondo sono drasticamente diminuite: mentre nel 2004 disponeva di oltre 19 milioni di franchi l’anno per le sue attività di prevenzione, oggi tale importo è sceso a 12 milioni di franchi.

AT Svizzera

2009*: modifica del sistema (autorizzazione di depositi fiscali)

Fonte: rapporti annuali del Fondo per la prevenzione del tabagismo 2004 – 2024

La prevenzione del tabagismo si trova quindi ad affrontare una situazione paradossale: l’emergere in gran numero di «nuovi» prodotti sul mercato del tabacco e della nicotina, che si è in tal modo molto diversificato, complica il lavoro delle organizzazioni attive su questo fronte, che oggi si trovano davanti ad ostacoli ben maggiori rispetto a vent’anni fa. Il consumo complessivo di prodotti del tabacco e della nicotina è nuovamente in aumento, in particolare tra i giovani. Allo stesso tempo, le risorse finanziarie destinate alla prevenzione stanno diminuendo, poiché da un lato non viene praticata alcuna imposizione in questa prospettiva su tutti i «nuovi» prodotti e, dall’altro, l’aliquota sulle sigarette convenzionali e sul tabacco trinciato fine non è mai stata adeguata in funzione del rincaro generale degli ultimi decenni.

Alla luce di questa preoccupante evoluzione, AT Svizzera chiede che l’imposta destinata alla prevenzione del tabagismo sia estesa a tutti i prodotti che rientrano nel campo d’applicazione della legge federale sull’imposizione del tabacco (per i liquidi, l’imposta di 2.6 ct. per pacchetto corrisponderebbe a un’imposta di circa 0.8667 ct. per ml) e di raddoppiare l’imposta destinata alla prevenzione del tabagismo riscossa sulle sigarette convenzionali, portandola a 5.2 centesimi per pacchetto (ovvero 3.46 fr. al kg e 1.7334 ct. al ml).

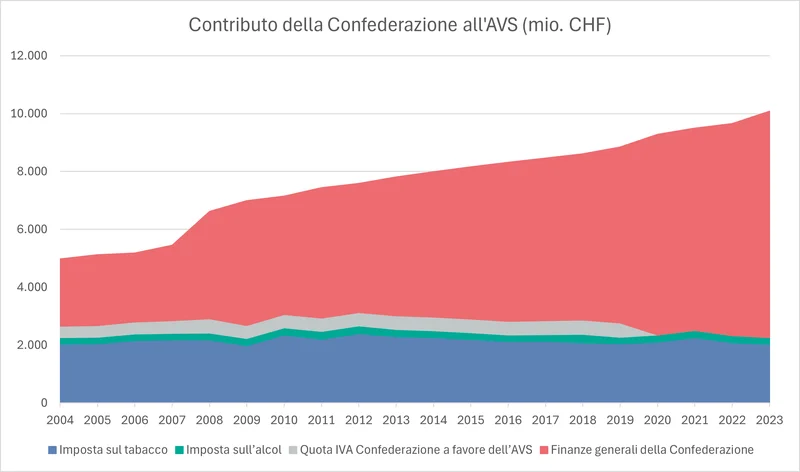

La Confederazione ha bisogno di introiti supplementari

In Svizzera, gli introiti dell’imposta sul tabacco (attualmente circa 2 mia. di fr. l’anno) sono destinati anche a finanziare la parte che la Confederazione versa all’AVS, fissata dalla legislazione in materia al 20.2% dei costi annuali necessari a garantire il versamento delle rendite. Negli ultimi vent’anni questo contributo all’AVS ha superato i 10 miliardi di franchi, pari a oltre il 12% delle entrate totali della Confederazione, e oggi è finanziato in gran parte con il gettito fiscale generale. Il contributo dovuto dalla Confederazione continuerà ad aumentare notevolmente nei prossimi anni, poiché i costi di questa assicurazione sociale aumenteranno fortemente quando le generazioni più numerose cominceranno a raggiungere l’età del pensionamento. Anche il versamento della 13a rendita graverà ulteriormente di diversi miliardi il fabbisogno dell’AVS.

AT Svizzera

Fonte: Ufficio federale della dogana e della sicurezza dei confini UDSC, Imposta sul tabacco e imposta sulla birra

In sintesi, queste le misure necessarie:

- Abolire le tariffe speciali per i «nuovi» prodotti: il tabacco da masticare e da fiuto (comprese le bustine di snus e di nicotina) e le sigarette per i dispositivi elettronici a tabacco riscaldato vanno tassati secondo il modello e l’aliquota applicati alle sigarette convenzionali e al tabacco trinciato fine venduto sfuso.

- Rincarare in generale l’imposta sul tabacco: l’aliquota dell’imposta che grava il tabacco delle sigarette e il tabacco trinciato fine deve subire un primo rincaro del 40% circa. A medio termine, l’aliquota complessiva su tutti i prodotti del tabacco dovrà giungere al 75%. I rincari vanno effettuati con regolarità e secondo un piano prestabilito per il lungo termine.

- Tassare le sigarette elettroniche in funzione della quantità di nicotina: tassare il liquido delle sigarette elettroniche usa e getta e delle sigarette ricaricabili in base a un’aliquota combinata, che tenga conto del dosaggio di nicotina e del prezzo al dettaglio.

- Estendere a tutti i prodotti l’imposta i cui proventi sono destinati al Fondo per la prevenzione del tabagismo: questa imposta, destinata alla prevenzione, va applicata a tutti i prodotti del tabacco e della nicotina. Inoltre, la sua aliquota va raddoppiata.

AT Svizzera, giugno 2025

Link

Scheda informativa sull’imposizione del tabacco (2021)

https://www.at-schweiz.ch/documents/36/Factsheet_Modell_Steuer_E_Zigaretten.pdf

[i] Organizzazione mondiale della sanità OMS (2021). Manuel technique d l’OMS sur la politique et l’administration des taxes prélevées sur le tabac. ISBN 978-92-4-004196-7 [Titel anhand dieser ISBN in Citavi-Projekt übernehmen] , aprile 2021. https://www.who.int/fr/publications/i/item/9789240019188

[ii] Ufficio federale della sanità pubblica UFSP (2023). Indagine Salute e Lifestyle.

www.bag.admin.ch/it/indagine-salute-e-lifestyle ultima visita il 08.12.2025

[iii] Auer, R., Concha-Lozano, N., Jacot-Sadowski, I., Cornuz, J., Berthet, A. (2017). Heat-Not-Burn Tobacco Cigarettes: Smoke by Any Other Name. JAMA internal medicine, 177(7), 1050–1052.