Le futur de l’impôt sur le tabac

- L’impôt sur le tabac est la mesure individuelle la plus efficace et la plus rentable pour réduire la consommation de tabac.

- L’impôt sur le tabac doit être augmenté, en particulier pour les « nouveaux » produits du tabac et de la nicotine, qui connaissent un véritable boom chez les jeunes.

- La taxe en faveur de la prévention doit être à l’avenir prélevée sur tous les produits du tabac et de la nicotine.

- Les besoins financiers de la Confédération pour l’AVS vont augmenter rapidement ces prochaines années

L’impôt sur le tabac : une mesure de prévention sanitaire

L’impôt sur le tabac est considéré comme l’une des mesures de prévention sanitaire les plus efficaces, car il agit à plusieurs niveaux et a un impact direct et indirect sur le comportement de la population en matière de santé

Une augmentation de l’impôt sur le tabac se traduit généralement par une hausse des prix des produits du tabac et de la nicotine. Moins de gens achètent alors des produits du tabac et de la nicotine, en particulier parmi les populations aux revenus les plus faibles, qui sont davantage dissuadées par des prix élevés. Étant particulièrement sensibles aux changements de prix, les adolescents et les jeunes adultes peuvent être dissuadés de commencer à consommer du tabac et de la nicotine.

Autre aspect important de l’impôt sur le tabac : c’est une incitation financière directe à réduire ou à arrêter de fumer. Des études montrent que les personnes qui fument sont plus enclines à modifier leur comportement tabagique lorsque le coût des produits du tabac et de la nicotine augmente.[i] À long terme, cela se traduit par une diminution de la prévalence du tabagisme et de la consommation de nicotine, et donc par une réduction des risques sanitaires qui y sont liés tels que le cancer du poumon, les maladies cardiovasculaires et les maladies respiratoires.

L’impôt sur le tabac est en outre une mesure efficace en termes de coûts. Alors que ses coûts de mise en œuvre sont faibles, ses avantages sur le plan de la santé et de l’économie sont significatifs. En ce sens, il constitue une stratégie de promotion de la santé publique durable et efficace, car il impacte non seulement la consommation de tabac et de nicotine, mais aussi les coûts de la santé à long terme.

Or, ces facteurs de prévention sont restés jusqu’à présent ignorés dans la législation. Depuis son introduction, l’impôt sur le tabac n’est considéré en Suisse que d’un point de vue purement fiscal. L’évolution et le niveau des différents taux d’imposition sur le tabac et les produits nicotiniques sont arbitraires du point de vue de la politique de la santé et ne suivent aucune stratégie en termes de politique de prévention à long terme.

Interaction entre modèle, tarif et planification fiscaux

L’impôt sur le tabac est actuellement perçu de plusieurs manières, qui diffèrent beaucoup les unes des autres. Il existe trois différents modèles d’imposition :

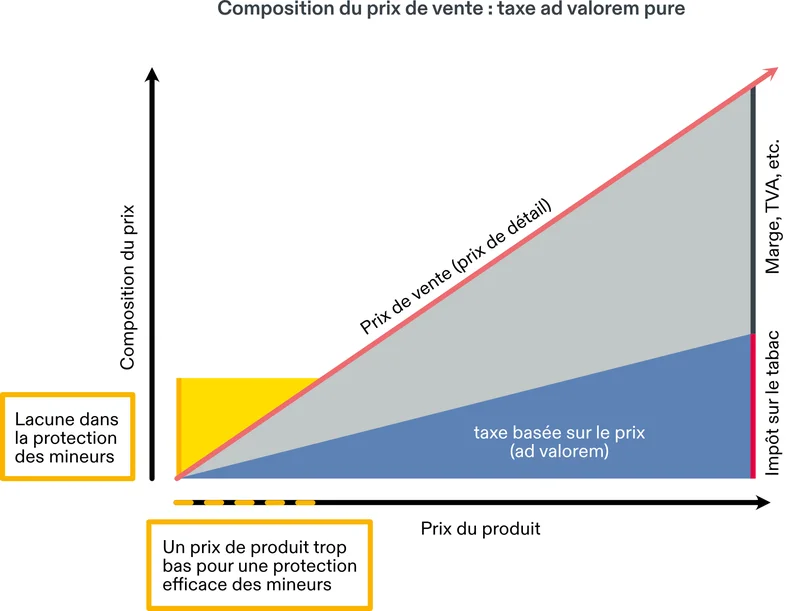

Une taxe proportionnelle au prix (en pourcentage du prix de vente) est prélevée sur les produits du tabac chauffé, à chiquer et à priser (y compris le snus). L’inconvénient majeur de cette forme d’imposition, également appelée ad valorem, est qu’elle est extrêmement inefficace pour les produits bon marché et les prix de dumping. Il en résulte une « lacune » en termes de protection des jeunes. Pour compenser leur faible prix, une taxe élevée est justement nécessaire sur les produits bon marché, qui sinon sont particulièrement attrayants pour les jeunes. L’impôt lié au prix a pour avantage de réagir rapidement aux changements de prix.

Depuis le début de l’année 2025, les cigarettes électroniques jetables et les liquides contenant de la nicotine sont taxées sur la base d’un montant fixe par millilitre de liquide. Étant suffisamment élevée, l’imposition spécifique est un levier efficace contre les rabais et le dumping, car elle les taxe de manière disproportionnée. Des prix bas deviennent ainsi peu attractifs pour les producteurs. Le principal inconvénient de cet impôt spécifique réside dans le fait qu’une adaptation - par exemple au renchérissement - implique en général une procédure politique de longue haleine.

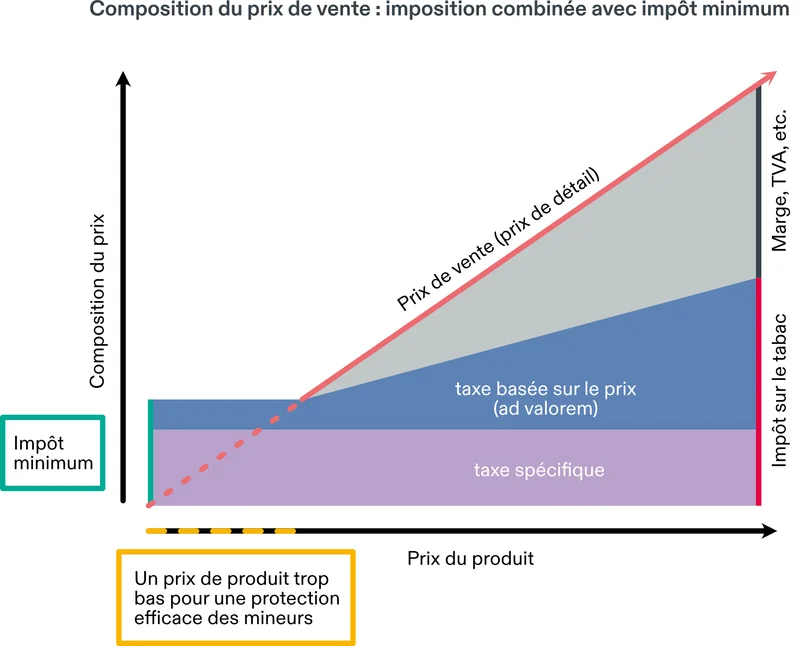

Les cigarettes, le tabac fine coupe, les cigares et les cigarillos sont soumis à une combinaison « intelligente » alliant impôt spécifique et impôt lié au prix, chacun remplissant des fonctions différentes. Ces deux taxes sont complétées par une taxe minimale par pièce ou par kilogramme. Ce modèle d’imposition allie donc un levier efficace contre les produits bon marché et le dumping (taxe spécifique, taxe minimale) à une composante flexible (taxe en fonction du prix) qui réagit automatiquement aux changements de prix. C’est le modèle d’imposition le plus judicieux du point de vue de la prévention.

AT Suisse

AT Suisse

Le tarif fiscal applicable aux cigarettes, qui sont de loin la forme de consommation du tabac la plus répandue et aussi l’une des plus nocives, a été relevé pour la dernière fois en Suisse en 2013 par le Conseil fédéral. Compte tenu du niveau des prix et du pouvoir d’achat en Suisse, les cigarettes ainsi que les autres produits du tabac et de la nicotine sont relativement bon marché. Un paquet de cigarettes coûte moins de 6 francs : la part fiscale totale dans le prix de vente au détail des cigarettes est d’à peine 60 % en Suisse, alors que l’OMS recommande au moins 75 %. En 2016, le Parlement a refusé de renouveler au Conseil fédéral la compétence d’augmenter l’impôt sur les cigarettes. À titre de comparaison, la part fiscale totale se situe entre 75 % et 90 % dans la plupart des pays de l’UE, ainsi qu’au Royaume-Uni et en Norvège. Seuls l’Allemagne et le Luxembourg affichent encore un taux d’environ 70 % actuellement.

La planification des augmentations fiscales successives sur le tabac est un autre aspect important de la prévention. La hausse de l’impôt sur le tabac doit se faire par paliers réguliers et substantiels. Plus les paliers sont petits, plus leur effet préventif est faible.[i] Une comparaison avec la politique tarifaire des fabricants de tabac montre que leur stratégie consistant à augmenter légèrement les prix au cours des dix dernières années n’a en rien nui à leur commerce. Une reprise ou la poursuite de la politique des petits pas par le Parlement et le Conseil fédéral serait beaucoup moins efficace pour réduire la consommation de tabac que ne le permettrait l’utilisation de cet instrument.

De nouveaux produits inquiètent

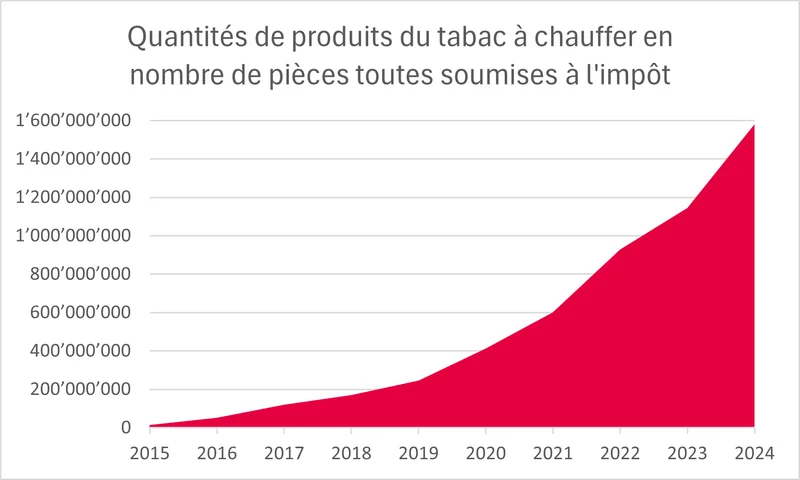

Du point de vue de la prévention, les « nouveaux » produits (produits du tabac à chauffer, snus) sont justement ceux auxquels s’applique un modèle fiscal inadapté. Cette situation est aggravée par des taux d’imposition différents et préoccupants sur les produits du tabac à chauffer, le snus, les sachets de nicotine et les cigarettes électroniques : alors que les cigarettes sont taxées en moyenne à environ 50 %, le taux plonge pour les nouveaux produits de 26 % (estimation) pour les e-liquides contenant de la nicotine à 16 % pour les produits du tabac à chauffer et à 10 % pour le snus et les sachets de nicotine. Or, ce sont précisément ces trois produits qui connaissent un essor fulgurant. Les ventes de snus et de sachets de nicotine ont plus que doublé en Suisse en quatre ans, tandis que les ventes de produits du tabac à chauffer ont même quadruplé au cours de cette période. Dans l’ensemble, la consommation de tabac et de nicotine est en hausse, malgré un léger recul des cigarettes, tant en termes de consommation totale que de nombre de consommatrices et de consommateurs par habitant. Cette augmentation est particulièrement marquée chez les jeunes : 39 % des 15-24 ans consomment actuellement des produits du tabac et de la nicotine, soit près de 10 points de pourcentage de plus que pour l’ensemble de la population.[ii]

AT Suisse

Source : Office fédéral des douanes et de la sécurité des frontières OFDF, impôt sur le tabac et la bière

Du point de vue de la prévention, les taux d’imposition sur le tabac fixés arbitrairement par le législateur n’ont aucun sens. Cela vaut en particulier pour les produits du tabac à chauffer : des études montrent que leur consommation par pyrolyse génère également de la fumée et des substances nocives pour la santé.[iii] Le snus, les sachets de nicotine et les cigarettes électroniques sont de leur côté consommés en très grandes quantités par les jeunes et les mineurs. Étant donné que le tabac à usage oral est consommé sur une longue durée, une grande quantité de nicotine est absorbée par l’organisme via la muqueuse buccale, ce qui entraîne un risque de dépendance. Dans le cas des cigarettes électroniques, il faut ajouter à cela le fait qu’il existe de grandes différences entre les divers modèles et les liquides utilisés, en termes de composition, de toxicité et surtout de teneur ou de dosage en nicotine, qui est une substance addictive.

AT Suisse souhaite un impôt sur le tabac axé sur la prévention sanitaire. Elle se prononce donc en faveur (1) de l’application systématique du modèle de taxation combinée (y compris la taxe minimale) à tous les produits du tabac et de la nicotine et contre la coexistence de différents modèles de taxation : les produits du tabac à chauffer doivent à l’avenir être imposés selon le même modèle tarifaire et le même taux d’imposition que les cigarettes. Le snus, les sachets de nicotine, etc. doivent être imposés selon le modèle tarifaire et le taux d’imposition du tabac fine coupe.

AT Suisse se prononce également en faveur (2) d’une augmentation, à moyen ou long terme et à hauteur de 75 % en moyenne, de la part fiscale totale prélevée sur les produits du tabac. Pour les cigarettes, cela signifierait une augmentation allant d’environ 12 centimes à plus de 30 centimes de l’impôt sur le tabac par unité (plus 25 % ad valorem). Un prix de vente minimum de 10 francs par paquet serait ainsi garanti. Selon AT Suisse, une augmentation de 40 % de la taxe sur le tabac pour les cigarettes et le tabac fine coupe doit être instaurée à court terme afin d’atteindre au moins un prix moyen (WAP) supérieur à 10 francs (WAP 2024 : 8,42 francs) par paquet de cigarettes.

Par ailleurs, (3) les cigarettes électroniques et les liquides doivent être taxés dans une optique de prévention du tabagisme et de la dépendance à la nicotine. Le taux de l’impôt sur le tabac tient compte, sur la base de données avérées, du risque pathologique et du potentiel de dépendance, respecte les recommandations internationales et garantit des prix minimaux élevés susceptibles notamment de dissuader les enfants et les adolescents d’acheter ces produits. AT Suisse se prononce en faveur d’une imposition combinée axée sur la teneur en nicotine : combinaison entre un impôt lié au prix et un impôt spécifique sur la teneur en nicotine.

Renforcer le Fonds de prévention du tabagisme

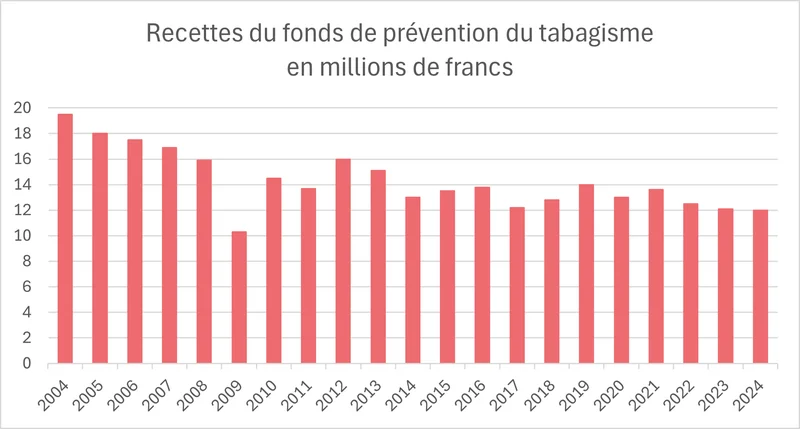

Le Fonds de prévention du tabagisme (FPT) a été créé en 2004 par le Parlement, notamment pour financer des mesures de prévention visant à empêcher l’entrée dans le tabagisme, à encourager l’arrêt du tabac et à protéger la population contre le tabagisme passif. Depuis, il est financé par une taxe fixe prélevée sur chaque paquet de cigarettes vendu (2,6 centimes) et sur le tabac fine coupe. Les bouleversements du marché du tabac et de la nicotine survenus ces dernières années ont entraîné une forte baisse des recettes de ce fonds : alors qu’il disposait de plus de 19 millions de francs pour la prévention du tabagisme en 2004, ce montant est aujourd’hui tombé à 12 millions.

AT Suisse

2009*: Modification du système (autorisation des entrepôts fiscaux).

Source : Rapports annuels du Fonds de prévention du tabagisme 2004-2024

La prévention du tabagisme est confrontée à une situation paradoxale : l’apparition d’une multitude de nouveaux produits à base de tabac et de nicotine et la diversification du marché qui en résulte compliquent le travail des organisations de prévention, qui sont aujourd’hui beaucoup plus sollicitées qu’il y a vingt ans. La consommation totale de produits du tabac et de la nicotine est à nouveau en hausse, notamment chez les jeunes. Parallèlement, les ressources financières consacrées à la prévention du tabagisme diminuent, aucun impôt préventif n’étant prélevé sur les « nouveaux » produits et le montant prélevé sur les cigarettes et le tabac fine coupe n’ayant jamais été adapté à l’augmentation générale des coûts ces dernières décennies.

Au vu de cette évolution inquiétante, AT Suisse se prononce pour une extension de la taxe en faveur de la prévention du tabagisme à tous les produits soumis à la loi sur l’imposition du tabac (pour les liquides, une taxe de 2,6 centimes par paquet correspond à environ 0,8667 centime par millilitre) ainsi qu’à un doublement de la taxe en faveur de la prévention du tabagisme, soit 5,2 centimes par paquet de cigarettes (3,46 francs par kilogramme et 1,7334 centime par millilitre).

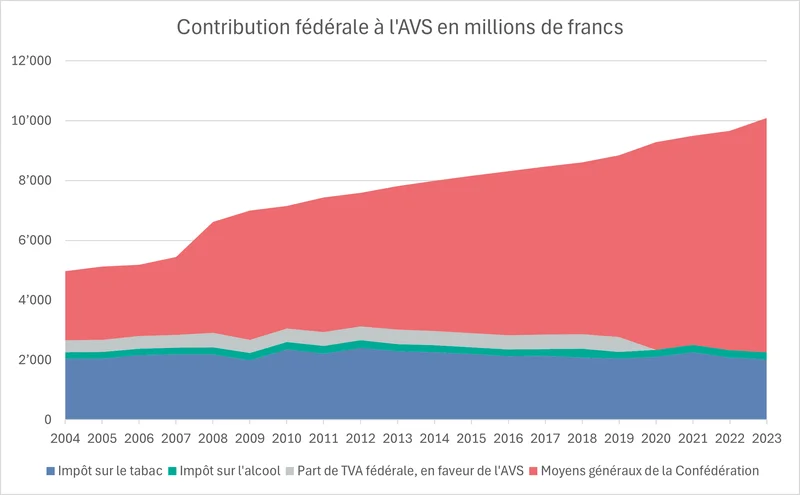

Les besoins financiers de la Confédération augmentent

Les recettes de l’impôt suisse sur le tabac (actuellement environ 2 milliards de francs par an) sont utilisées pour financer l’AVS. Elles font partie de la contribution fédérale à l’AVS, qui est fixée à 20,2 % des dépenses annuelles pour les retraites par la loi sur l’AVS. Au cours des vingt dernières années, cette contribution à l’AVS a augmenté pour atteindre plus de 10 milliards de francs, soit plus de 12 % des recettes totales de la Confédération. Elle est financée en grande partie par les recettes fiscales générales. La contribution fédérale continuera d’augmenter fortement ces prochaines années, car les dépenses pour l’AVS vont fortement progresser suite au départ à la retraite des générations du baby-boom. En raison de la 13e rente AVS, le montant nécessaire à la mise à niveau bondira de plusieurs milliards.

AT Suisse

Source : Office fédéral des douanes et de la sécurité des frontières OFDF, impôt sur le tabac et la bière

Résumé des mesures

- Supprimer les taux spéciaux appliqués aux « nouveaux produits » : Les produits du tabac à chauffer, à mâcher et à priser (y compris le snus en sachets) doivent être imposés selon le modèle tarifaire et le taux d’imposition appliqués aux cigarettes et au tabac fine coupe.

- Augmentation générale de l’impôt sur le tabac : Le taux d’imposition des cigarettes et du tabac fine coupe devrait être augmenté d’environ 40 % dans un premier temps. À moyen terme, la part fiscale totale prélevée sur tous les produits du tabac devrait atteindre 75 %. Les augmentations tarifaires devraient avoir lieu à intervalles réguliers et se traduire à chaque fois par des majorations importantes prévues à long terme.

- Taxer la teneur en nicotine des cigarettes électroniques : Le taux d’imposition des liquides pour cigarettes électroniques doit être déterminé par un taux combiné tenant compte de la teneur en nicotine et du prix de vente au détail.

- Taxe générale en faveur du Fonds de prévention du tabagisme : La taxe en faveur de la prévention du tabagisme doit désormais être prélevée sur tous les produits du tabac et de la nicotine, et son montant doit être doublé.

AT Suisse, juin 2025

Liens

Fiche d’information modèle imposition (2021)

https://www.at-schweiz.ch/documents/36/Factsheet_Modell_Steuer_E_Zigaretten.pdf

[i] World Health Organization (2021). WHO technical mal on tobacco tax policy and administration. ISBN 978-92-4-001918-8 [Titel anhand dieser ISBN in Citavi-Projekt übernehmen] , April 2021. https://www.who.int/publications/i/item/9789240019188

[ii] Office fédéral de la santé publique (2023). Enquête Santé et Lifestyle.

www.bag.admin.ch/fr/enquete-sante-et-lifestyle accédé le 08.12.2025.

[iii] Auer, R., Concha-Lozano, N., Jacot-Sadowski, I., Cornuz, J., & Berthet, A. (2017). Heat-Not-Burn Tobacco Cigarettes: Smoke by Any Other Name. JAMA internal medicine, 177(7), 1050–1052.