- 16.12.2025

- News

- Blog

Taxation des produits du tabac : les mauvaises réponses du Conseil fédéral

En Suisse, la fiscalité sur les produits du tabac relève d’une véritable cacophonie : chaque catégorie de produits est taxée de manière très différente, sans logique sanitaire cohérente, et avec de fortes disparités qui créent des distorsions de marché.[i]

par Luciano Ruggia

La taxation des cigarettes, en particulier, est totalement figée depuis 2013, le Parlement refusant systématiquement toute hausse significative. Si les prix de vente ont augmenté ces dernières années, cela n’est dû qu’à l’augmentation des marges qui atterrit directement dans les poches de l’industrie, sans bénéfice pour la santé publique ni pour les recettes fiscales.

Lors de la session parlementaire de septembre 2025, trois motions parlementaires ont enfin été déposées pour corriger la sous-taxation flagrante de certains produits, laquelle constitue de facto un privilège fiscal pour certaines entreprises du tabac et leurs produits les plus problématiques. Le 26 novembre 2025, le Conseil fédéral a rendu sa réponse : il rejette les trois motions avec une série d’arguments dont la solidité varie entre le discutable et le franchement dérisoire.

Nous examinons ci-dessous les éléments des réponses du Conseil fédéral qui apparaissent insuffisants, mal fondés ou contradictoires au regard des objectifs de santé publique et de cohérence fiscale.

Abolir le privilège fiscal des produits du tabac à chauffer, nouvelle vache à lait de l’industrie du tabac

Aujourd’hui, les produits du tabac à chauffer[ii] ne sont taxés qu’à 16 %, contre 50,1 % pour les cigarettes traditionnelles. Cette différence s’explique par le fait que, dans la Loi sur l’imposition du tabac, les sticks de tabac à chauffer sont rangés dans la catégorie des « autres tabacs manufacturés ». Or ce classement est arbitraire et ne repose sur aucune logique sanitaire, fiscale ou économique : ces sticks sont conçus pour le même usage que les cigarettes, induisent une dépendance comparable et présentent des risques bien documentés. Par cohérence et équité fiscale, ils devraient donc être soumis au même niveau d’imposition que les cigarettes combustibles.

Dans sa réponse à la motion du conseiller national Giorgio Fonio demandant que les produits du tabac à chauffer soient soumis au même taux d’imposition que les cigarettes[iii], le Conseil fédéral reprend plusieurs arguments classiques de l’industrie du tabac pour s’opposer à toute hausse de taxes. Il invoque notamment l’épouvantail du commerce illicite et la fable de la « réduction des risques », deux éléments fréquemment utilisés par les fabricants pour bloquer des mesures fiscales pourtant essentielles à la santé publique.

Premièrement, le Conseil fédéral part du postulat qu’une imposition du tabac chauffé équivalente à celle des cigarettes entraînerait automatiquement une forte hausse des prix. Cette affirmation n’est ni démontrée ni évidente. Prenons un exemple concret : en France, les produits du tabac à chauffer sont taxés à 51,4 % (contre 55 % pour les cigarettes). Malgré cela, les prix restent très comparables à ceux pratiqués en Suisse. Un paquet de sticks Terea coûte environ € 7,20[iv] en France, alors qu’il est vendu autour de CHF 8,50[v] en Suisse. Autrement dit, les Terea sont déjà nettement plus chers en Suisse, alors même que la fiscalité y est beaucoup plus faible.

La différence de prix actuelle ne reflète donc pas la taxation, mais la marge bénéficiaire considérable réalisée par le fabricant. En cas de hausse de l’impôt en Suisse, il est très probable qu’une partie substantielle de cette augmentation serait absorbée par cette marge, réduisant l’impact sur le prix final pour le consommateur.

Il faut également rappeler que plusieurs produits de tabac à chauffer sont désormais en concurrence sur le marché suisse, malgré la dominance actuelle des produits de PMI. Dans un contexte de taxation plus élevée, cette concurrence exercerait une pression naturelle à la baisse sur les prix, ce que le Conseil fédéral ne prend pas en considération.

Screenshot AT Suisse

Image 1 : comparaison des prix pour un carton de 10 paquets de Sticks Terea (200 sticks) : en haut à gauche : site web https://tabak.kkiosk.ch un paquet coût ici CHF 8,50 (mais si on achète plus on a tout de suite des rabais) ; en bas à gauche site web européen (livraison dans tous pays autour de la Suisse) https://smog-store.com ici un paquet coût € 7,20 ; à droite : site web du Duty Free de l’aéroport de Zurich https://zurich.shopdutyfree.com , ici un paquet ne coûte plus que CHF 4,72.

Bien plus que l’achat transfrontalier, l’un des principaux facteurs de perte fiscale provient des volumes considérables vendus dans les Duty Free. Contrairement aux achats effectués à l’étranger, les ventes en zone franche se déroulent sur le territoire suisse, dans un cadre parfaitement légal, mais elles échappent en grande partie à l’imposition sur le tabac. La Suisse y renonce donc volontairement à des recettes fiscales importantes, et ce pour des produits qui seront, dans la majorité des cas, consommés en Suisse même après le retour des voyageurs (dans les aéroports suisses, lors du retour, on passe toujours obligatoirement dans les Duty Free, où il possible d’acheter des produits hors-taxes).

Cette situation crée un double problème. D’une part, elle offre à l’industrie du tabac une voie de distribution hautement profitable, où les taxes sont minimales et où les prix cassés favorisent la consommation. D’autre part, elle mine l’efficacité de notre politique fiscale : alors que la Confédération justifie la faible taxation du tabac chauffé par la crainte d’un prétendu commerce illicite ou d’une hausse excessive des prix, elle tolère en parallèle un système qui permet l’achat de sticks Terea à moins de 5 francs le paquet — soit presque moitié moins que dans le commerce ordinaire.

À l’heure où le tabac chauffé connaît une progression fulgurante sur le marché suisse, ignorer le rôle des Duty Free revient à laisser ouverte une brèche fiscale majeure. Une réforme cohérente de la taxation ne peut donc pas faire l’impasse sur ce canal de vente : harmoniser les prix et interdire la ventes hors taxes de tabac et nicotine dans les Duty Free serait indispensable pour rétablir l’équité fiscale, réduire les incitations à la consommation et éviter que des centaines de millions de francs ne continuent d’échapper chaque année à l’impôt sur le tabac.

Une augmentation de la taxation des produits du tabac à chauffer ne conduirait pas automatiquement à une augmentation importante des prix, comme le suppose le CF.

L’industrie du tabac invoque depuis des décennies la menace du commerce illicite pour s’opposer à toute hausse d’impôts ou à tout renforcement de la réglementation, mais cette rhétorique relève largement de la désinformation stratégique.[vi] De nombreuses analyses scientifiques indépendantes montrent que les hausses de taxes correctement appliquées ne provoquent pas mécaniquement une augmentation du marché noir ; au contraire, ce sont surtout des facteurs comme la corruption, la faiblesse des contrôles douaniers ou la tolérance politique qui déterminent l’ampleur du commerce illicite.[vii] Une revue systématique publiée dans Tobacco Control démontre que l’argument « plus de taxes = plus de contrebande » constitue un élément central et récurrent du lobbying de l’industrie, de même que l’affirmation que les recettes fiscales diminueraient ou que les consommateurs basculeraient massivement vers des circuits illégaux. Plusieurs études montrent également que les données avancées par les cigarettiers pour étayer ces affirmations sont fortement biaisées, exagérant systématiquement la taille du marché illicite par rapport aux estimations indépendantes. Des travaux menés par l’Université de Bath révèlent que les rapports financés par l’industrie utilisent des méthodologies opaques et non reproductibles, souvent conçues pour gonfler artificiellement les chiffres.[viii] D’autres rapports soulignent que, paradoxalement, l’industrie a elle-même été impliquée dans le commerce illicite ou en a tiré profit, ce qui réduit d’autant plus la crédibilité de son discours. Les organisations internationales comme l’OMS, ainsi que des instituts spécialisés comme Tobacconomics, confirment que les pays ayant des taxes élevées ne sont pas ceux qui connaissent le plus de contrebande, et que l’argument de l'industrie vise avant tout à retarder ou empêcher des politiques fiscales efficaces.[ix] En résumé, l’épouvantail du commerce illicite est moins une réalité qu’un outil de lobbying destiné à protéger les profits de l’industrie du tabac et à dissuader les gouvernements d’adopter des mesures de santé publique dont l’efficacité est pourtant démontrée.

L’épouvantail du développement d’un marché noir est un argument classique de l’industrie du tabac, mais qui est bien plus une manipulation qu’une réalité.

En plus de ces considérations générales qui touchent les cigarettes classiques, il est essentiel de rappeler que le marché noir des sticks de tabac à chauffer est, en Suisse, totalement inexistant. La production de sticks est beaucoup plus complexe que celle d’une cigarette traditionnelle : elle nécessite des machines spécialisées, une technologie de découpe et de reconstitution du tabac, ainsi que des matériaux spécifiques. De plus le tabac utilisé pour les sticks est hautement traité et comporte de nombreux addictifs chimiques très différents de ceux utilisés dans les cigarettes traditionnelles. Produire des contrefaçons serait coûteux et peu rentable pour les réseaux criminels.

À ce jour, nous n’avons identifié en Suisse absolument aucun cas de contrefaçon de sticks de tabac à chauffer. Quelques saisies ont été rapportées dans certains pays asiatiques, mais il s’agit d’exceptions très limitées, portant sur des produits de très mauvaise qualité et sans implantation sur les marchés européens.

En Suisse, le marché noir des produits du tabac à chauffer n’existe tout simplement pas. L’argument du commerce illicite avancé par le Conseil fédéral pour refuser une correction fiscale n’a donc aucune base factuelle.

L’argument de la « réduction des risques », largement promu par l’industrie du tabac, semble aussi s’être glissé dans la réponse du Conseil fédéral : « Par ailleurs, des prix plus élevés peuvent aussi inciter les fumeurs à réduire leur consommation de tabac, à recourir à des produits moins nocifs pour la santé ou à arrêter complètement de fumer. » Mais à quels « produits moins nocifs » le Conseil fédéral fait-il référence ? L’industrie prétend depuis des années que le tabac chauffé serait nettement moins dangereux que la cigarette. C’est faux : il s’agit d’un élément central de sa stratégie marketing, reposant sur des données biaisées, financées, produites et publiées par les fabricants eux-mêmes.

Rappelons un point essentiel : la taxation du tabac en Suisse n’a — malheureusement — aucune finalité de santé publique, comme les autorités ne cessent de le rappeler. Mais si tel était le cas, et si la dangerosité des produits devait entrer en ligne de compte, alors le tabac chauffé devrait être taxé exactement au même niveau que les cigarettes, puisque les risques associés sont comparables. Les produits du tabac à chauffer sont souvent présentés par l’industrie comme « beaucoup moins nocifs ».[x] Cette affirmation n’est corroborée par aucune étude indépendante de haute qualité. Les analyses réellement indépendantes montrent au contraire que les HTP libèrent de nombreuses substances toxiques, créent une dépendance forte et peuvent entraîner des maladies graves, tout comme les cigarettes combustibles. L’industrie continue pourtant à diffuser le mythe des « 95 % moins nocifs », en s’appuyant sur des chiffres issus de ses propres études internes — des travaux largement critiqués pour leurs biais méthodologiques, leur manque de transparence et leur finalité commerciale évidente.[xi]

Le tabac chauffé n’est pas moins dangereux que les cigarettes traditionnelles. L’idée selon laquelle ces produits seraient “réduits en risques” est un mythe construit, entretenu et diffusé par des études biaisées, financées ou directement produites par l’industrie du tabac.

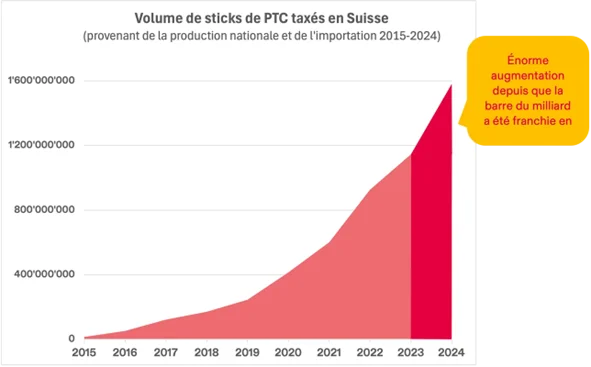

Tabac à chauffer : la Suisse prive chaque année l’État de plus de 225 millions de francs

Les produits du tabac à chauffer sont devenus un segment majeur du marché suisse. En 2024, pas moins de 1,5 milliard de sticks ont été vendus dans le pays, soit l’équivalent de 75 millions de paquets de 20 unités. Ces paquets se vendent en moyenne 8,80 francs l’unité.

AT Suisse

Image 2 : Quantités vendues en Suisse de produits du tabac chauffé : https://www.at-schweiz.ch/fr/connaissances/produits/produits-a-tabac-chauffe/

Pourtant, contrairement aux cigarettes traditionnelles, ces produits ne sont soumis qu’à une taxation de 16 %. Selon les calculs d’AT Suisse, cette fiscalité réduite a généré environ 105,6 millions de francs de recettes en 2024. Un montant qui semblerait, au premier regard, considérable, mais qui est réalité largement en dessous de ce qu’un traitement fiscal cohérent permettrait.

Si les sticks de tabac à chauffer étaient taxés au même niveau que les cigarettes — soit 50,1 % — les recettes auraient atteint plus de 330 millions de francs. Autrement dit, la Confédération renonce chaque année à environ 225 millions de francs en laissant subsister cet écart de taxation.

Comme déjà indiqué, cette différence trouve son origine dans une classification héritée de la Loi sur l’imposition du tabac, qui range les sticks de tabac à chauffer dans la catégorie des « autres tabacs manufacturés ». Une distinction qui est totalement arbitraire.

Compte tenu de la progression spectaculaire des ventes de tabac à chauffer en Suisse, il est tout à fait plausible que le volume dépasse déjà en 2025 les 2,5 milliards de sticks par an. Dans un tel scénario, et en appliquant le même taux d’imposition que pour les cigarettes (50,1 %), l’apport fiscal atteindrait près de 551 millions de francs. Autrement dit, la Suisse renoncerait alors à plus de 375 millions de francs de recettes par an, un manque à gagner colossal directement lié à la sous-taxation actuelle des produits du tabac à chauffer.

En résumé, la réponse du CF sur la taxation des produits du tabac à chauffer se fonde sur des arguments largement biaisés, non démontré ou exagérés. Cela ne revient qu’à permettre à l’industrie de maximiser ses profits, sur des produits tout aussi dangereux que la cigarette, profitant ainsi d’un traitement fiscal de faveur.

Taxer le snus et les sachets de nicotine

La deuxième motion parlementaire refusée par le Conseil fédéral est celle du conseiller national Patrick Hässig, qui porte sur la taxation du snus et des sachets de nicotine.[xii] Rappelons d’abord que le snus est interdit dans l’Union européenne (à l’exception de la Suède) et qu’il l’était également en Suisse jusqu’en 2019. Les sachets de nicotine ont précisément été développés par l’industrie du tabac pour contourner ces interdictions européennes.[xiii]

Dans sa réponse – qui n’est guère plus qu’un copié-collé de la réponse négative précédente – le Conseil fédéral brandit une nouvelle fois l’épouvantail du développement du marché noir. D’autres éléments discutables s’y glissent également. On peut lire par exemple qu’« une boîte de snus ou de sachets de nicotine sans tabac coûte en moyenne 7 fr. 95 ». On comprend mal comment ce prix a été calculé, ni en quoi il serait pertinent pour discuter du niveau de taxation. Étant donné que tout le raisonnement du Conseil fédéral repose sur ce prix « moyen » (c’est par cet élément que le CF commence sa réponse), il nous semble indispensable de commencer par l’examiner de plus près.

Le vrai prix d’une boite de snus ou des sachets de nicotine

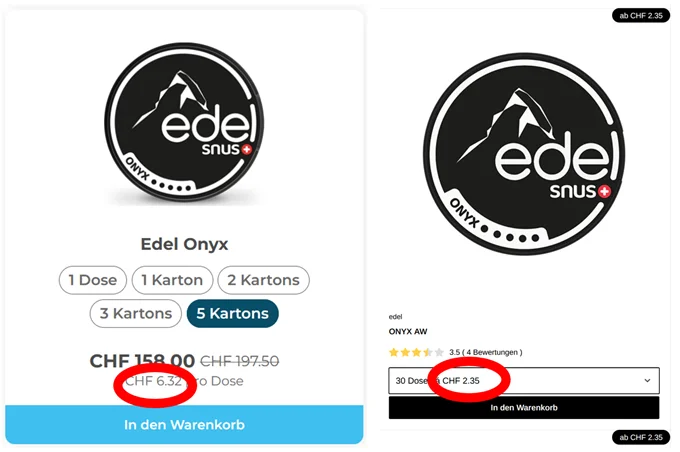

Actuellement, il est vrai que certaines boîtes, les plus chères, peuvent atteindre des prix allant jusqu’à CHF 10,90, notamment pour quelques références de la marque Velo vendues sur le site Kkiosk.ch. Toutefois, comme sur la plupart des plateformes en ligne, la stratégie commerciale dominante consiste à proposer des rabais importants sur les achats en multipacks. Par exemple, l’achat de 5 cartons (soit 25 boîtes) de Elf Cool Storm Pouches 20 mg fait immédiatement chuter le prix unitaire à CHF 6,32. Il faut également rappeler que Kkiosk – entreprise du groupe Valora – est l’un des vendeurs les plus chers du marché. Sur de nombreux sites suisses, les prix par boîte se situent bien plus bas, souvent autour de CHF 5, et peuvent facilement descendre en dessous.

Sur un site majeur de vente en ligne comme SnusMarkt.ch, il est rare qu’une boîte dépasse les CHF 5 (par exemple Velo Crispy Peppermint à CHF 5,09). Mais dès que l’on achète en multipacks, les prix chutent drastiquement : ainsi, l’achat de 120 boîtes du même produit fait descendre le prix unitaire à CHF 3,32. Dans les faits, il est hautement improbable qu’un client commande une seule boîte de snus sur internet. Le marché repose largement sur l’achat en volume, ce qui rend le « prix moyen » présenté par le Conseil fédéral non seulement contestable, mais surtout totalement déconnecté de la réalité commerciale du secteur.

Screenshot AT Suisse

Image 3 : Comparaison : sur le site Kkiosk.ch, une boite de snus Edel Onyx est en vente à CHF 7.90, mais si on achète 25 boites d’un coup le prix unitaire descend à CHF 6.32. Sur un site bien meilleur marché, Snushus.ch, la même boité est en vente pour CHF 2.95, mais si on en achète 30 boites d’un coup, le prix unitaire descend à CHF 2.35. (Contrôle effectué sur les sites web le 01.12.2025)

Concernant les prix du snus, il faut également examiner une pratique assez répandue mais largement méconnue du grand public : celle des « mega-box ». Certaines marques, comme Siberia, commercialisent en effet des boîtes de 500 g contenant environ 625 sachets. Ces conditionnements massifs, accessibles par exemple pour 124,99 CHF, font chuter le prix unitaire à environ 0,20 CHF par sachet — soit moins de la moitié du coût d’un sachet vendu dans une boîte classique de 20 portions.

Ces formats géants modifient profondément la structure réelle des prix : ils rendent le snus nettement moins cher qu’il n’y paraît si l’on ne se base que sur les petites boîtes standard. Ils montrent également que les consommateurs réguliers — ceux dont l’usage présente les plus grands risques de dépendance — ont un accès facilité à des volumes importants à des prix particulièrement bas. Pour évaluer correctement l’impact fiscal et sanitaire de ces produits, il est donc indispensable d’intégrer ces pratiques commerciales dans l’analyse.

AT Suisse

Image 4 : https://www.snusexpress.ch/de/brands/siberia/siberia-extremely-strong-white-dry-500g-1595 (consulté le 01.12.2025)

Concernant le prix « moyen », nous nous interrogeons sur la manière dont le Conseil fédéral a effectué ses calculs. Non seulement il est hautement improbable que 7,95 CHF reflète un véritable prix moyen du marché, mais tout indique qu’il se situe plutôt autour – voire en dessous – de 5 CHF, compte tenu du poids considérable des ventes en ligne, où les prix sont systématiquement réduits et dégressifs en fonction des quantités achetées.

Le véritable prix d’une boîte de sachets de nicotine sur les plateformes de vente en ligne est souvent inférieur de moitié au prix cité par le Conseil fédéral. Comment se fait-il que le Conseil fédéral semble si mal connaître ce marché ?

Dans ce contexte, il serait indispensable de connaître la méthodologie exacte utilisée par le Conseil fédéral pour établir ce montant : quelles sources ont été consultées ? Quels types de points de vente ont été pris en compte ? Le calcul intègre-t-il les achats multipacks, majoritaires en ligne ? Sans ces précisions, le chiffre avancé apparaît peu transparent et ne saurait constituer une base solide pour une argumentation fiscale.

Marché noir pour le snus ? vraiment ??

Comme dans sa réponse concernant le tabac à chauffer, le Conseil fédéral invoque le risque d’un développement du marché noir ou d’achats transfrontaliers pour le snus. Cet argument est tout simplement absurde : tous les pays voisins de la Suisse interdisent la vente de snus. Un consommateur suisse devrait parcourir plus de 1'000 km pour se rendre en Suède, le pays le plus proche où le snus est légalement commercialisé. Autrement dit, l’idée d’un « tourisme du snus » ou d’un commerce parallèle massif relève davantage de la rhétorique de l’industrie que d’un risque réel.

Pour acheter du snus meilleur marché, le consommateur suisse peut traverser la frontière pour se rendre….. en Suède !!!

Comme pour les autres produits du tabac, l’épouvantail du marché noir est largement issu de la propagande de l’industrie du tabac.

Le Conseil fédéral semble également redouter qu’une hausse de prix trop importante pour les sachets de nicotine conduise au développement de ce marché noir largement imaginaire — alors même qu’en Suisse, il n’existe pratiquement pas de marché noir pour les cigarettes non plus, malgré leur prix élevé. Le CF affirme par ailleurs que « par le passé, la hausse progressive des impôts s’est avérée efficace et a entraîné une augmentation continue des recettes fiscales ». Faut-il comprendre qu’il serait donc favorable à des augmentations régulières et planifiées de la fiscalité sur le snus et les sachets de nicotine ? Il s’agit d’une stratégie bien établie dans de nombreux pays, qui ajustent leurs taxes année après année précisément pour maintenir l’efficacité de la politique de prix.

Cependant, il faut rappeler qu’en Suisse, une telle stratégie n’est même pas appliquée pour les cigarettes : la taxation est entièrement bloquée depuis 2013. Le lobby du tabac a réussi, au Parlement, à empêcher toute augmentation, paralysant ainsi l’un des instruments les plus efficaces de santé publique. Dans ce contexte, la référence du Conseil fédéral aux « hausses progressives » paraît pour le moins paradoxale.

Elargir le financement de la prévention à tous les produits du tabac et de la nicotine

La motion de la conseillère nationale Yvonne Bürgin visait à financer la prévention du tabagisme par une taxe appliquée à l’ensemble des produits du tabac et de la nicotine.[xiv] Aujourd’hui, les nouveaux produits — snus, sachets de nicotine, cigarettes électroniques — ne contribuent en rien au Fonds de prévention du tabagisme, alors même qu’ils constituent de plus en plus des portes d’entrée vers la dépendance à la nicotine, en particulier parmi les jeunes. Cette motion met également en évidence un paradoxe désormais bien connu : alors que ces nouveaux produits se diffusent à grande vitesse, les ressources allouées à la prévention stagnent ou diminuent. L’introduction d’une contribution spécifique permettrait de rétablir un certain équilibre.

Il ne s’agissait pas ici de créer un nouvel impôt finalisé — option à laquelle le Parlement est généralement réticent — mais simplement d’élargir une taxe déjà existante à d’autres produits et de renforcer ainsi les moyens consacrés à la prévention du tabagisme, aujourd’hui en constante érosion.

Le Conseil fédéral rejette néanmoins cette motion, en rappelant qu’un rapport est déjà en cours pour évaluer la possibilité d’étendre la contribution au Fonds de prévention à l’ensemble des produits du tabac. Une fois ce rapport remis, la décision appartiendra à nouveau au Parlement — où le lobby du tabac déploiera, comme à son habitude, tous les moyens et arguments possibles, y compris les plus fallacieux, pour empêcher toute mesure susceptible d’augmenter la taxation ou de renforcer la prévention.

[i] https://www.at-schweiz.ch/fr/plaidoyer/prix-taxes/taxe-sur-le-tabac/

[ii] https://www.at-schweiz.ch/fr/connaissances/produits/produits-a-tabac-chauffe/

[iii] https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254277

[iv] Site européen consulté le 1.12.2025 : https://smog-store.com/fr/terea/

[v] Site Kkiosk, consulté le 1.12.2025: https://tabak.kkiosk.ch/products/iqos-iluma-terea-turquoise

[vii] Tobacco Atlas (2023) Illicit Trade. En ligne : https://tobaccoatlas.org/challenges/illicit-trade/ , consulté le 4 novembre 2024.

[viii] Gallagher, Allen W. A.; Evans-Reeves, Karen A.; Hatchard, Jenny L.; Gilmore, Anna B. (2019) Tobacco industry data on illicit tobacco trade: a systematic review of existing assessments. In : Tobacco Control, vol. 28, n° 3, p. 334–345. DOI: 10.1136/tobaccocontrol-2018-054295.

[ix] https://www.economicsforhealth.org/files/research/553/Illicit-Trade-Policy-Brief_v2.1-1.pdf

[xi] https://www.at-schweiz.ch/fr/blog-at/95/

[xii] https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254295

[xiii] https://www.at-schweiz.ch/fr/connaissances/produits/snus-et-autres-formes-de-tabac-oral/

[xiv] https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20254298