Impôts sur le tabac

Dans sa forme actuelle, l’impôt sur le tabac a été introduit en 1969, en même temps que l’abolition des droits de douane sur le tabac importé.

L’impôt sur le tabac alimente entièrement les caisses de l’AVS et de l’AI. En 2020, la Confédération a encaissé 2,1 milliards de francs grâce à l’impôt sur le tabac, soit 4,5% des recettes de l'AVS (les recettes de l'AVS s'élevaient à 46,6 milliards de francs en 2020).

Ces dernières années, le prix des cigarettes a été augmenté à plusieurs reprises. L’industrie du tabac est responsable de plus de 50 % de la hausse, moins de la moitié correspondant à des augmentations fiscales décidées par la Confédération. Depuis le dernier relèvement de sa compétence en 2003, le Conseil fédéral a augmenté six fois l’impôt sur le tabac pour les cigarettes et le tabac fine coupe, pour un montant total de 1,70 franc. La dernière fois, il a haussé l’impôt sur le tabac de dix centimes en avril 2013 et épuisé alors sa compétence d’augmenter l’impôt sur le tabac pour les cigarettes. Sur proposition du Conseil fédéral, le Parlement a refusé en décembre 2016 de renouveler cette compétence.

Une comparaison avec la politique de prix des multinationales du tabac montre clairement que de petites augmentations ne nuisent aucunement au commerce des produits du tabac. Entre 2003 et 2020, les multinationales du tabac ont majoré de 2,30 francs au total leur propre part en quatorze petites étapes.

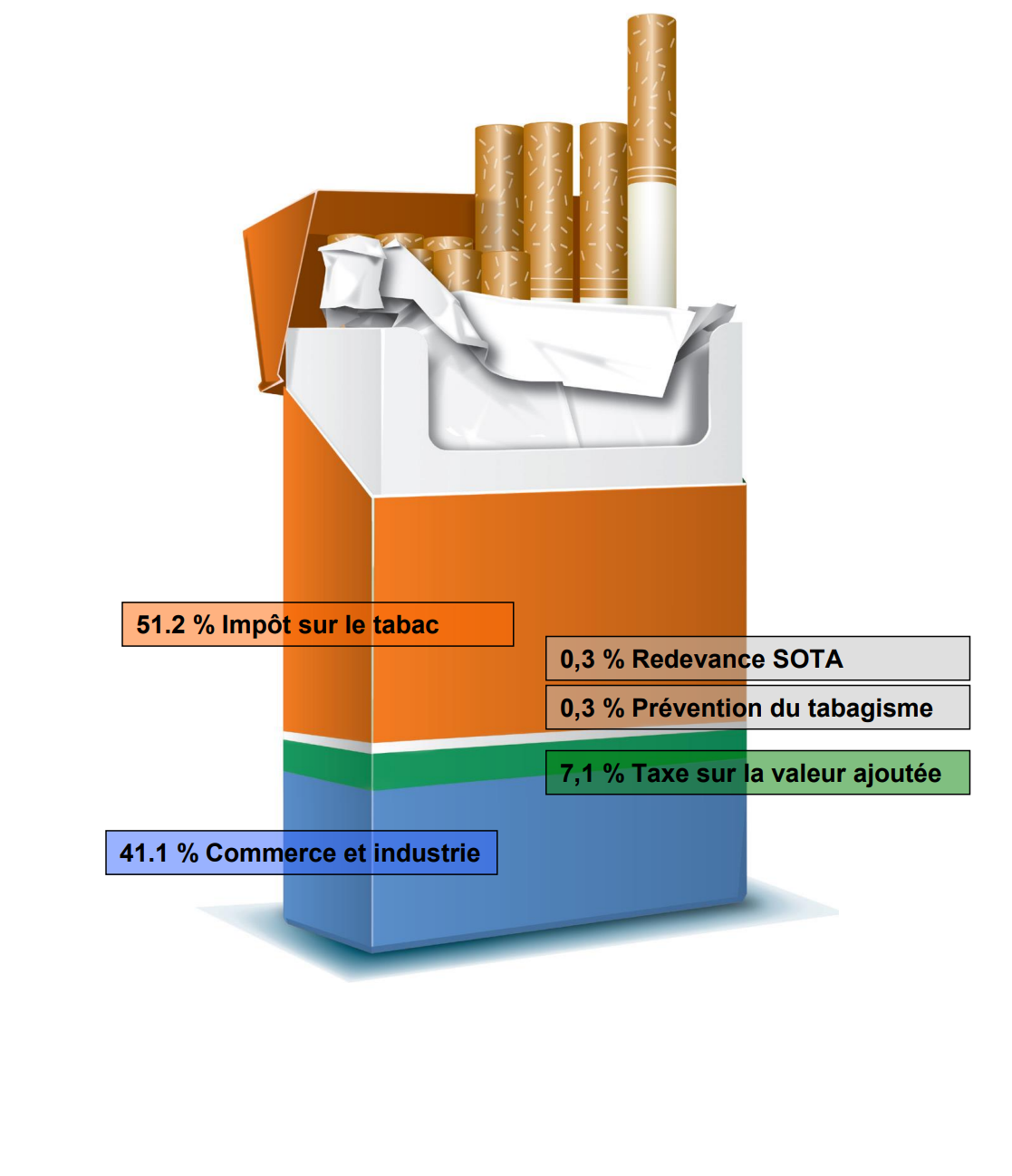

Composition du prix d’un paquet de cigarettes vendu Fr. 8,80

Graphique: Administration fédérale des douanes

Jusqu’à présent, l’impôt sur le tabac a été considéré en Suisse d’un point de vue purement fiscal. En revanche, les avantages de cet impôt du point de vue de son efficacité pour la prévention du tabagisme n’ont pas été pris en compte dans la législation. On sait depuis longtemps que les fortes augmentations de prix, contrairement aux petites, engendrent une baisse de la consommation de tabac, en particulier chez les personnes à faible revenu. Par ailleurs, les jeunes sont moins nombreux à commencer à fumer, car ils font également partie du groupe sensible au prix.

Imposition intelligente des cigarettes et du tabac fine coupe

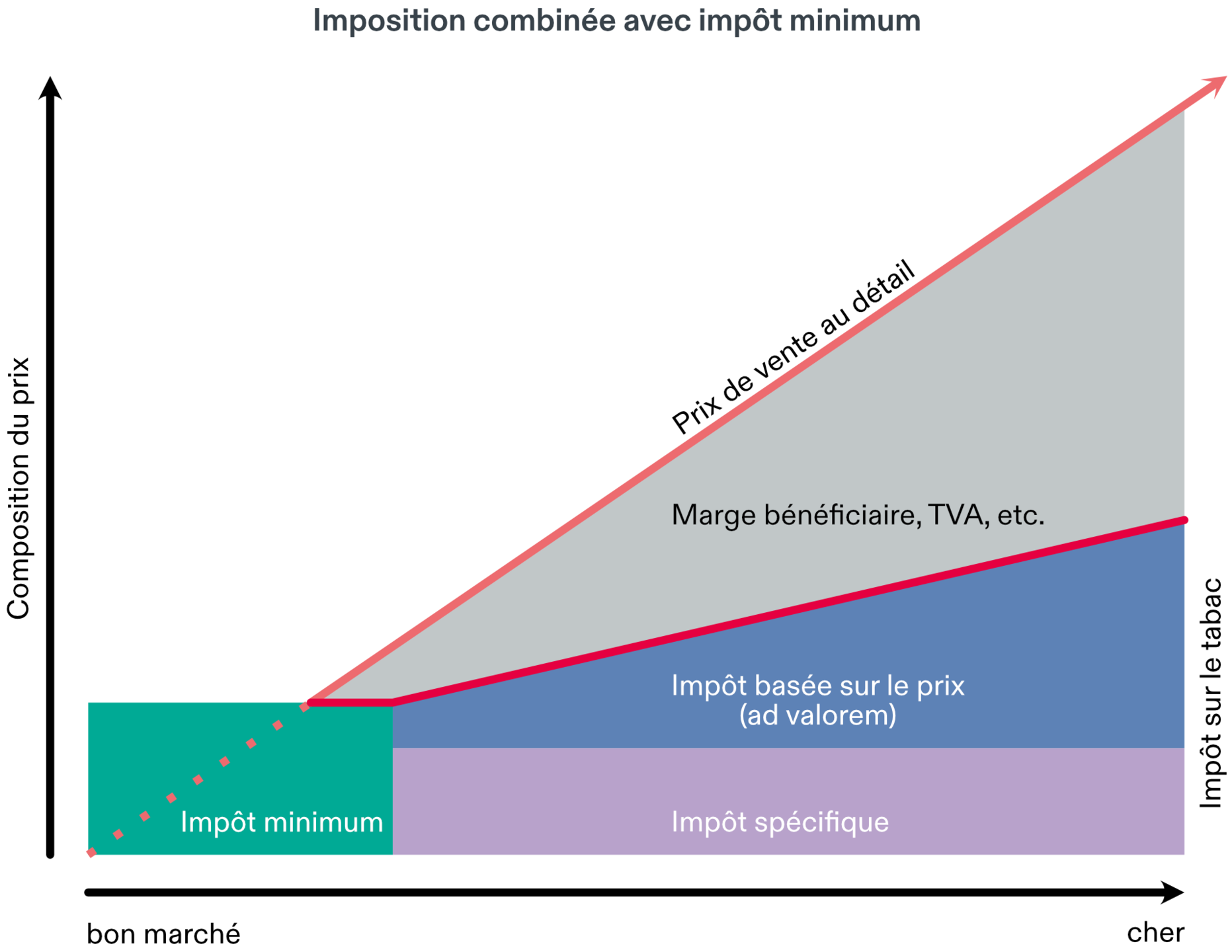

L’impôt sur le tabac pour les cigarettes et le tabac fine coupe comporte trois parties, qui remplissent chacune des fonctions différentes:

- La part spécifiquement fiscale par unité et la taxe minimale par unité sont un levier efficace contre les campagnes de rabais et le dumping sur les prix.

- La part de l’impôt qui dépend du prix, appelée aussi impôt ad valorem (impôt en pourcentage du prix de vente au détail), complète les deux autres mesures et constitue un élément flexible (réagissant automatiquement aux changements de prix).

Malheureusement, l’imposition combinée (y compris l’impôt minimal) sur les produits tels que le tabac à usage oral ou les produits du tabac à chauffer n’a pas été adoptée. Ces produits sont uniquement taxés ad valorem, avec un taux d’imposition très bas de 6 % ou 12 %. Les cigarettes électroniques sont totalement exonérées de l’impôt sur le tabac.

Aperçu de l’impôt sur le tabac en Suisse

Modèle fiscal d'AT Suisse

En se basant sur les forces et les faiblesses des dispositions actuelles prévues par la loi sur l’imposition du tabac, AT Suisse a développé un modèle fiscal pour la révision de cette loi, qui poursuit trois objectifs:

- uniformiser l’impôt sur le tabac si possible d’après un modèle fiscal (y compris l’imposition des cigarettes électroniques),

- tenir compte, lors de la fixation des taux d’imposition pour les cigarettes électroniques et des e-liquides, de la protection de la jeunesse et du potentiel de dommage,

- harmoniser entre eux les taux d’imposition des différents groupes de produits.

Objectif 1: Uniformiser la fiscalité du tabac (modèle fiscal) et imposer les cigarettes électroniques

L’utilisation parallèle de deux modèles d’imposition n’a, selon nous, aucun sens. Le marché du tabac et de la nicotine, toujours plus dynamique, met notamment en évidence la nécessité d’un modèle d’imposition unique pour tous les produits du tabac et de la nicotine, anciens et nouveaux. Les différents modèles appliqués à des produits spécifiques rendent le système peu lisible et le législateur est toujours à la traîne par rapport à l’évolution du marché. Cela n’a aucun sens. Dans ce contexte, le fait de restreindre aux cigarettes et au tabac à rouler la taxe en faveur de la prévention du tabagisme n’a aussi plus de sens. La prévention du tabagisme s’adresse à tous les consommateurs de produits du tabac et de nicotine.

C’est pourquoi AT Suisse propose deux adaptations fondamentales:

- L’adoption du modèle de taxation combinée (y compris la taxe minimale) pour tous les produits du tabac et de la nicotine.

- L’extension de la redevance FPT à tous les produits du tabac et de la nicotine.

Objectif 2: L’impôt sur le tabac doit tenir compte de la protection de la jeunesse et du potentiel de dommage

Comme nous l’avons déjà mentionné, les aspects relatifs à la politique de la santé n’ont jusqu’à présent pas été pris en compte dans l’élaboration de l’impôt sur le tabac. Les taux d’imposition sur les produits du tabac et de la nicotine ne reposent pas sur le potentiel de dommage de ces produits.

L’imposition du tabac est l’une des mesures les plus efficaces pour la prévention du tabagisme. Un prix élevé a surtout un effet sur les jeunes, car il réduit ou empêche la consommation. Si le prix de vente augmente de 10 %, la demande diminue en moyenne d’environ 4 %.

Afin de satisfaire aux aspects « protection de la jeunesse » et « potentiel de dommage » lors de l’imposition des cigarettes électroniques, AT Suisse propose la mise en œuvre suivante:

- Imposition combinée (y compris l’impôt minimum) pour les cigarettes électroniques. La part fiscale spécifique de l’impôt et l’impôt minimal sont prélevés sur la teneur en nicotine.

Comme pour l’imposition des cigarettes, la taxe minimale sur les cigarettes électroniques constitue un levier efficace contre les campagnes de rabais et le dumping sur les prix dans le modèle d’imposition combiné. La part fiscale spécifique appliquée sur la nicotine reprend l’idée du potentiel de dommage (de dépendance) (à la différence des produits du tabac classiques, la teneur en nicotine des différentes cigarettes électroniques ou e-liquides varie considérablement). La part fiscale dépendant du prix vient à nouveau compléter les deux autres mesures en tant qu’élément flexible (réagissant automatiquement aux changements de prix).

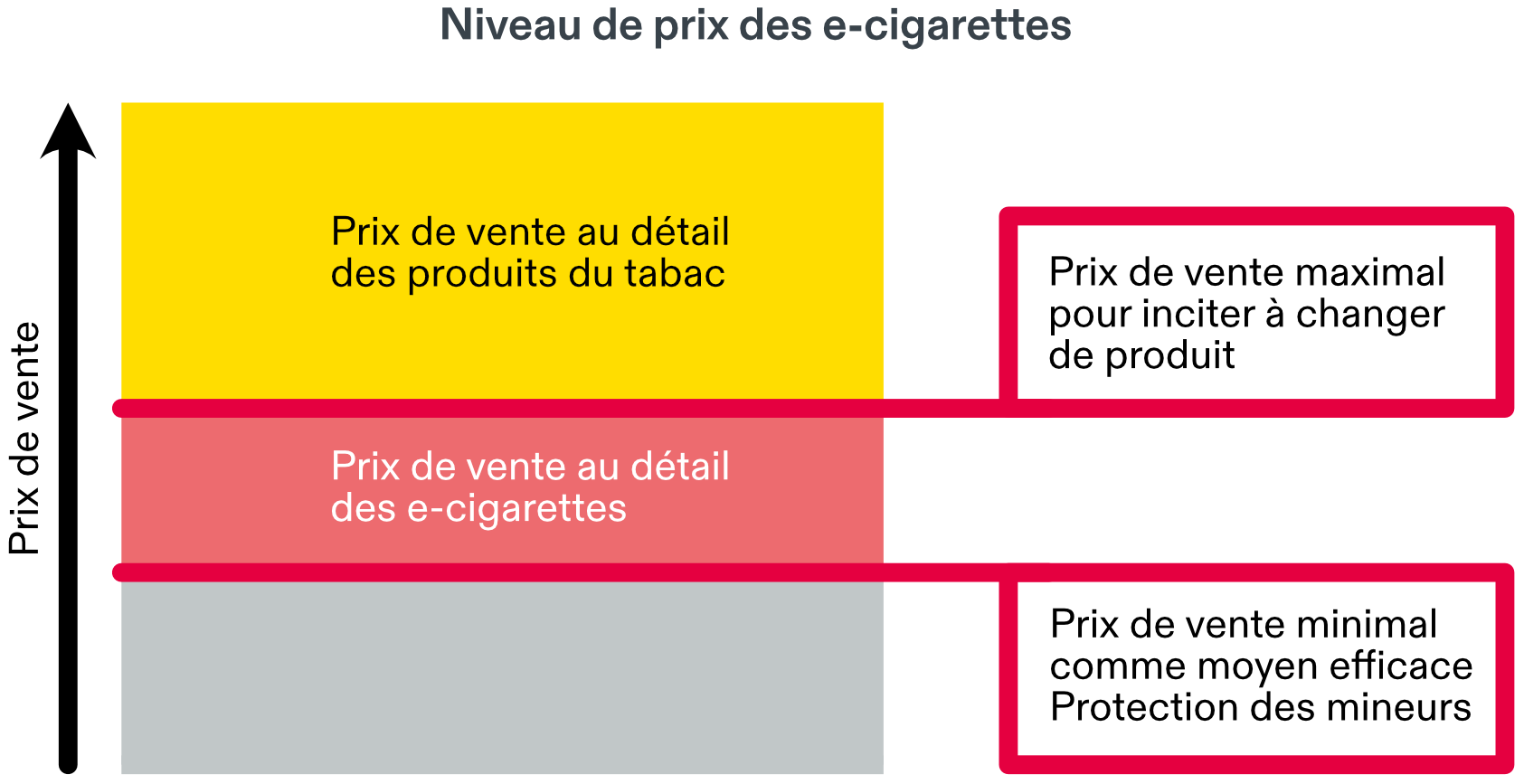

Le prix de vente minimal et maximal des cigarettes électroniques doit se conformer à deux exigences:

- L’impôt sur le tabac pour les cigarettes électroniques (et tous les autres produits à base de tabac et de nicotine) doit être fixé à un niveau élevé, afin que le prix de ces produits ne soit pas attractif pour les jeunes et les non-fumeurs actuels.

- L’imposition des produits du tabac et de la nicotine doit correspondre à leur potentiel de dommage. Si les connaissances scientifiques devaient confirmer à long terme que les cigarettes électroniques sont relativement moins nocives pour la santé que les produits du tabac, l’impôt sur le tabac pour ces derniers devrait être fixé à un niveau suffisamment élevé pour inciter financièrement les fumeurs à changer de produit.

Il résulte de ces deux aspects un conflit d’objectifs qui ne peut être résolu que si le prix de vente des produits les plus dangereux pour la santé, à savoir les produits à fumer, est élevé. Il en résulte un troisième objectif: les taux d’imposition doivent être harmonisés entre eux.

Objectif 3: Harmoniser les taux d’imposition du tabac pour tous les groupes de produits

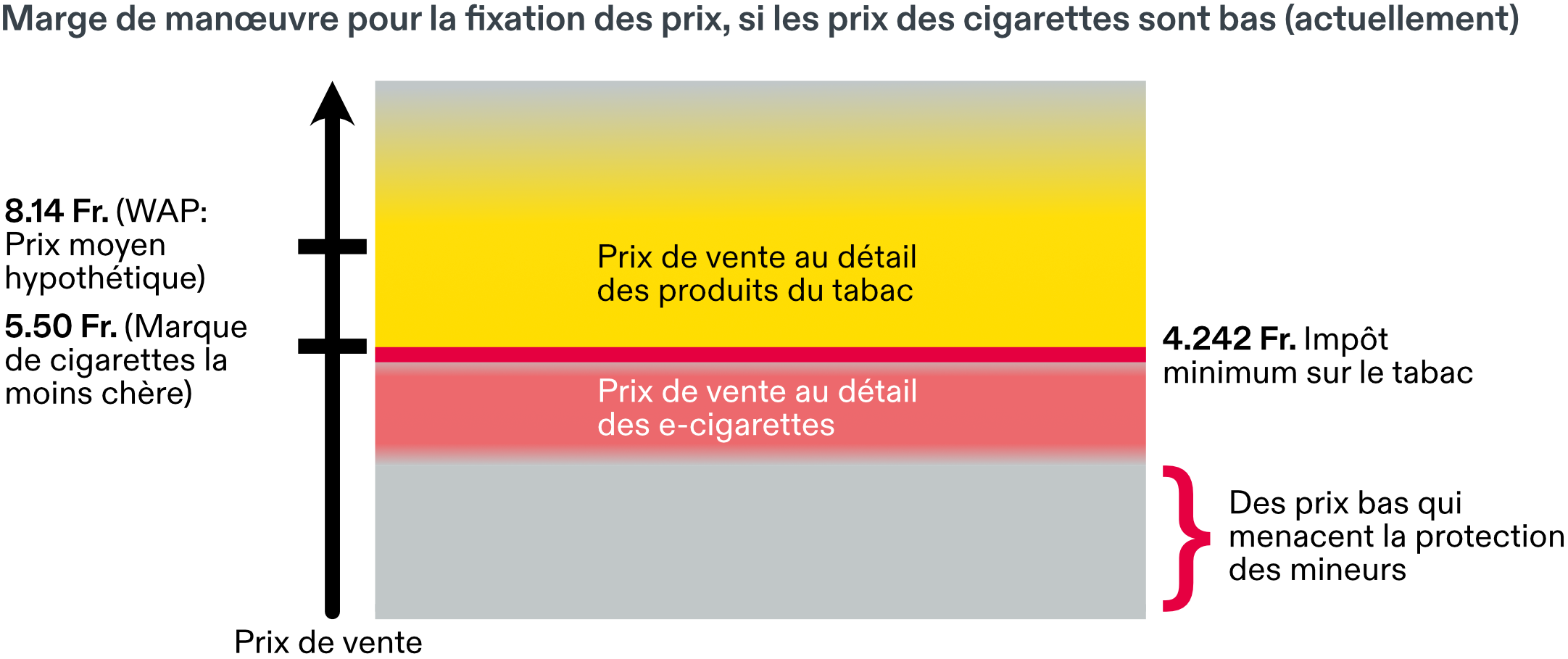

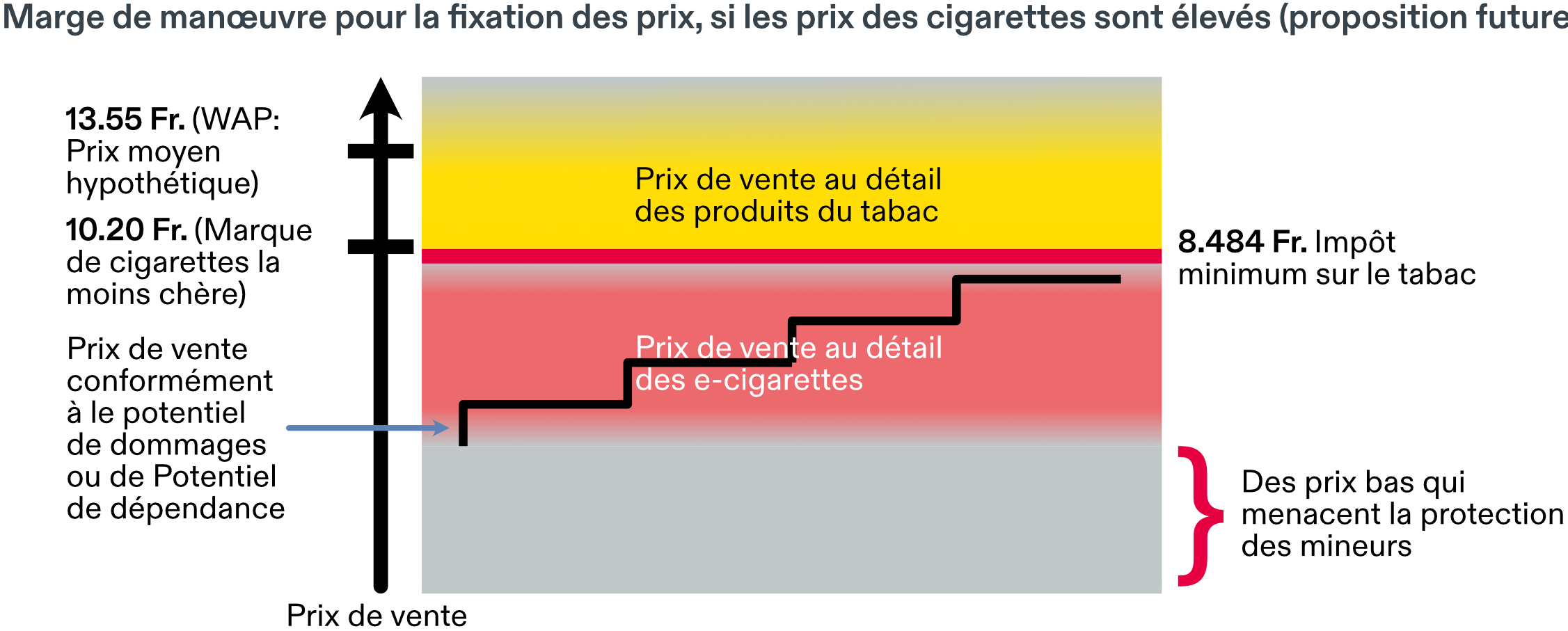

Par rapport au niveau des prix et au pouvoir d’achat en Suisse, les cigarettes sont relativement bon marché (dès 5.50.Fr. le paquet). En revanche, le potentiel de dommage très élevé des cigarettes et du tabac fine coupe n’est pas contesté par la science. Il est donc évident qu’une augmentation appropriée de l’impôt sur le tabac pour ces produits va dans le sens des objectifs qui ont été définis concernant la « protection de la jeunesse » et le « potentiel de dommage ». Cette mesure augmenterait en même temps la marge de manœuvre pour fixer un taux d’imposition des cigarettes électroniques pouvant tenir compte à la fois d’un potentiel de dommage éventuellement plus faible et de l’objectif visant à rendre les cigarettes électroniques moins attrayantes pour les jeunes et les non-fumeurs.

L’OMS recommande pour les cigarettes une part fiscale totale représentant au moins 75 % du prix de vente au détail. En Suisse, ce taux est d’à peine 60 %. A titre de comparaison, dans tous les pays de l’UE, ainsi qu’en Grande-Bretagne et en Norvège, la part fiscale totale se situe entre 75 % et 90 %, à l’exception de l’Allemagne et du Luxembourg qui affichent chacun un taux d’environ 70 %. AT Suisse propose d’adapter le taux d’imposition du tabac, inchangé depuis 2013, pour les cigarettes et le tabac fine coupe:

- Relèvement du taux d’imposition global des cigarettes et du tabac fine coupe à 75 % en moyenne.

L’évolution future du taux d’imposition des cigarettes électroniques par rapport au taux d’imposition des cigarettes et du tabac fine coupe reposera sur les connaissances scientifiques relatives à leur potentiel de dommage à long terme pour la santé dans son ensemble.

Points clés

En résumé, AT Suisse définit dans ce document quatre points clés pour une révision réussie de la loi sur l’imposition du tabac:

- Imposition minimale : une forme d’imposition minimale sur tous les produits du tabac et de la nicotine est indispensable pour protéger efficacement la jeunesse.

- Imposer la nicotine : Contrairement aux cigarettes classiques, le potentiel de dommage des nouveaux produits varie beaucoup plus. Comme il n’est pas possible, dans la pratique, de déterminer ce potentiel pour chaque produit, l’imposition de la teneur en nicotine (potentiel de dépendance) s’impose comme une solution pragmatique..

- Etendre la redevance FPT : La prévention du tabagisme englobe tous les produits du tabac et de la nicotine. Une redevance doit donc être prélevée sur tous les produits.

- Adapter les taux d’imposition du tabac : Une évaluation des produits en fonction de leur potentiel de dommage implique une adaptation des taux d’imposition pour les produits du tabac classiques.

Downloads

Factsheet Modell Besteuerung (en allemand)

Schlussbericht ZHAW: Die Wirkung von Tabaksteuern (en allemand)